GİRİŞ

İstatistikler çok şey söyler. Aynı zamanda çok şeyi de gizler.

Aşağıda son beş yıla ilişkin vergi inceleme istatistiklerini sunuyoruz. Söz konusu istatistiklere ilişkin bazı küçük yorumlarla birlikte.

HER YIL KAÇ MÜKELLEF İNCELENDİ?

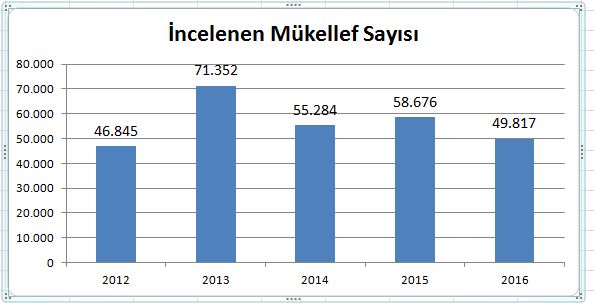

Son beş yıla ilişkin incelenen mükellef sayıları aşağıdaki gibidir:

Kaynak: Maliye Bakanlığı 2016 Yılı Faaliyet Raporu ve Maliye Bakanının 2016 yılı Bütçe Sunuşlarındaki verilerden hareketle tarafımızdan oluşturulmuştur.

Son beş yılda mükellef sayısı açısından en çok incelemenin 2013 yılında gerçekleştiriliği görülmektedir. Diğer yıllarda incelenen mükellef sayısı 46 ila 58 bin aralığında kalmıştır. 2013 yılındaki sapma bir kenara bırakılırsa aslında incelenen mükellef sayısının istikrarlı bir seyir izlediği görülmektedir.

Yukarıdaki inceleme istatistiği, incelenen mükelleflerin mükellef türü itibariyle ayrıntısına ilişkin herhangi bir şey söylememektedir.

Şubat 2017 itibariyle GİB verilerine göre, 1.819 bin gelir vergisi, 1788 bin gmsi, 763 bin basit usul ve 726 bin kurumlar vergisi mükellefi bulunmakta. KDV mükelleflerinin sayısı ise 2.491 bin. Basit usul ve GMSİ mükelelflerini bir kenara bırakıp sadece KDV mükellefiyeti bulunan mükellefleri baz aldığımızda bile incelenen mükellef sayısının (son beş yılın ortalaması olan 56.000 rakamı esas alınmıştır) toplam mükellef sayısına oranı yüzde 2.2’ler civarında olmaktadır. Basit usul ve gmsi mükelleflerinin de dahil edilmesi durumunda inceleme oranı daha da düşmektedir. (Burada GİB bünyesinde yapılan sınırlı sayıdaki incelemeler ihmal edilmiştir.)

2016 yılında incelenen mükellef sayısındaki düşüşte 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun hükümlerine uygun olarak matrah ve/veya vergi artırımı başvurusunda bulunan bazı mükellefler nezdinde yürütülen vergi incelemelerine devam edilememesinin etkili olduğu Rapordaki açıkmalardan anlaşılmaktadır.

NE KADAR VERGİ TARHI VE CEZA ÖNERİLDİ?

Son beş yılda Vergi Müfettişlerince gerçekleştirilen incelemeler neticesinde önerilen vergi tarhına ilişkin veriler aşağıdaki gibidir:

Kaynak: Maliye Bakanlığı 2016 Yılı Faaliyet Raporu ve Maliye Bakanının 2016 yılı Bütçe Sunuşlarındaki verilerden hareketle tarafımızdan oluşturulmuştur.

Yukarıdaki veride dikkat çeken olay, 2015 yılında incelenen mükellef başına en yüksek tarhiyatın önerilmiş olmasıdır. 2016 yılında bir önceki yılda önerilen tarhiyata göre önemli bir düşüş söz konusudur. Bunun en önemli nedeni, 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun hükümlerine uygun olarak matrah ve/veya vergi artırımı başvurusunda bulunan bazı mükellefler nezdinde yürütülen vergi incelemelerine devam edilememesi olarak değerlendirilmektedir.

Vergi türleri itibariyle bulunan matrah farkı, tarhı istenen vergi tutarı ve kesilmesi önerilen cezalara ilişkin 2016 yılına ilişkin veriler aşağıdaki gibidir:

Kaynak: Maliye Bakanlığı 2016 Yılı Faaliyet Raporu

2016 yılında vergi incelemeleri sonucunda tarhı istenilen toplam 7.234.873.130 TL tutarın

53,24‟ü Katma Değer Vergisi,

14,14‟ü Özel Tüketim Vergisi,

13,05‟i Kurumlar Vergisi,

9,70‟i Geçici Kurumlar Vergisi,

4,29‟u Gelir Vergisi Stopajı,

1,55‟i Gelir Vergisi,

1,28‟i Diğer Vergiler,

0,83‟ü Damga Vergisi,

0,62‟si Geçici Gelir Vergisi,

0,51‟i Banka ve Sigorta Muameleleri Vergisi,

0,79‟u Kurumlar Vergisi stopajından

oluşmaktadır.

Dolaylı vergilere ilişkin tarhiyat önerileri toplam tarhiyat önerilerinin üçte ikisini oluşturmaktadır. Gelir vergisi mükellefi sayısına göre önerilen tarhiyat tutarının çok düşük kaldığı görülmektedir. Kurumlar vergisi tarhiyat önerisi ise kurumlar vergisinin toplam vergi gelirleri içindeki oranından (%9,3) daha yüksektir.

Vergi Müfettişlerince yapılan incelemelere göre önerilen ceza miktarlarına ilişkin veriler ise aşağıdaki gibidir:

Önerilen vergi tarhı ve ceza miktarları birbirlerine oranlandığında, önerilen tarhiyatın iki katı kadar ceza önerildiği görülmektedir. Bu da, incelemelerin önemli bir kısmında VUK 359 kapsamında sahte veya muhteviyatı itibariyle belge kullanımına temas eden eleştirileri içerdiğine işaret etmektedir.

Yukarıdaki vergi inceleme istatistiklerinin söylemediği önemli şeylerden birisi, vergi incelemelerinin verimliliğine ilişkindir. Vergi incelemelerinin verimliliğinden kastımız, önerilen vergi ve cezaların uzlaşma, vergi yargısı ve benzeri tüm aşamalardan sonra kesinleşme durumuna, başka bir deyişle Hazineye giren net tutara ilişkin istatistiklerdir. Bunun için VDK ve GİB’in inceleme sonuçlarını takip edecekleri bir sistem gerekiyor. Böyle bir istatistik, gerek VDK’nın gerekse Vergi Müfettişlerinin bireysel anlamda gerçek verimliliğini ortaya koyması açısından önemli. Çünkü önerilen tarhiyat ciddi eksiklik ve hatalar içeriyorsa Hazineye bir katkı sağlamadığı gibi, gereksiz yere mükellefi, vergi idaresini ve vergi yargısını yoran bir sürece dönüşüyor.

vergidosyasi.com

27.03.2017

NOT: Bu yazının tüm hakları saklıdır. Vergidosyasi.com adresindeki aktif linki gösterilmek suretiyle alıntı yapılabilir. Aynen yayımlanamaz.