Gıda Bankacılığı Nedir?

Gıda Bankacılığı, vergi sistemimizde yer alan sosyal nitelikli teşviklerden birisidir.

25/12/2003 tarihli ve 5035 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunla Gelir Vergisi Kanununun 40 ve 89 uncu maddelerinde, Katma Değer Vergisi Kanununun ise 17 nci maddesinde yapılan değişikliklerle birlikte hukuk sistemimize girmiştir.

Maliye Bakanlığının belirleyeceği usul ve esaslar çerçevesinde gıda bankacılığı kapsamında bağışlanan gıda maddelerinin maliyet bedellerinin gelir veya kurumlar vergisi matrahının tespitinde indirim konusu yapılması ve bu teslimlerin katma değer vergisinden istisna edilmesini içermektedir. Bu yazımızda, öncelikle ilgili düzenlemlere yer verilecek sonrasında ise Gıda Bankacılığı kapsamımda yapılacak bağışlara ilişkin usul ve esaslar incelenecektir.

İlgili Mevzuat

GVK 40/1-10 maddesi:

“10. Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan maddelerinin maliyet bedeli.”

GVK 89/1-6 maddesi

“6. Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedelinin tamamı.”

KDV 17/2-b

“….fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin teslimi,”

Maliye Bakanlığı söz konusu düzenlemelerin uygulamasına ilişkin olarak ise 251 seri Nolu Gelir Vergisi Tebliğini yayımlamıştır. Söz konusu düzenleme ve Tebliğ uyarınca Gıda Bankacılığı kapsamındaki bağışlara ilişkin usul ve esaslar aşağıda özetlenmiştir.

Gıda Maddesi Bağışının Yapılacağı Dernek veya Vakıflar

İlgili düzenlemeler çerçevesinde vergisel avantajlardan yararlanması öngörülen gıda, temizlik, giyecek, yakacak bağışının dernek veya vakfa yapılması gerekir. Bu kapsamda ihtiyacı bulunanlara doğrudan veya başka organizasyonlar aracılığıyla yapılacak gıda, temizlik, giyecek ve yakacak yardımlarının gıda bankacılığı kapsamında bir bağış olarak kabul edilmez.

Örneğin, belediyelere yapılacak gıda, giyim, yakacak ve temizlik maddesi bağışlarının gıda bankacılığı kapsamında bağış olarak kabul edilmemesi gerekir. Konuya ilişkin özelge için TIKLAYINIZ.

Bağışı kabul edecek dernek veya vakfın tüzüğünde veya senedinde ihtiyacı bulunanlara gıda yardımı yapabilmesine ilişkin hükümlerin bulunması gerekmektedir. Bununla birlikte, dernek veya vakfın başka alanlarda da faaliyet gösteriyor olmasının, kamuya yararlı dernek veya vergiden muaf vakıf olup olmamasının uygulama açısından herhangi bir önemi bulunmamaktadır.

Gıda Bankacılığı Kapsamında Bağışa Konu Olacak Mallar ve Bağışın Niteliği

Gıda bankacılığı kapsamında yapılacak bağışların gıda, temizlik, giyecek ve yakacak niteliğinde olması gerekmektedir. Gıda, temizlik, giyecek ve yakacak niteliğini taşımayan bağışlar, gıda bankacılığı kapsamında yapılacak bağış olarak değerlendirilmeyecektir.Konuya ilişkin GİB, İstanbul VDB’nin 04.05.2011 tarih ve B.07.1.GİB.4.34.16.01-GVK 40-442 sayılı Özelgesinin sonuç kısmı aşağıdaki gibidir:

“…

Öte yandan, ihtiyaç sahiplerine bedelsiz hizmet verebilmek amacıyla, 251 seri nolu Gelir Vergisi Genel Tebliğinde belirtilen şartlara uygun olarak bağışlanan kemer, anti bakteriyel jel, traş bıçağı, traş köpüğü, ayakkabı olarak sayılan ürünler temizlik ve giyecek maddeleri olarak gıda bankacılığı kapsamında yapılan bağış olarak değerlendirilebileceğinden, bu bağışın vergi matrahının tespitinde gider veya indirim olarak dikkate alınması mümkün bulunmaktadır. Ancak çanta, cüzdan, giyim aksesuarı, haşere ilaçları, krem, ayakkabı boyası, her türlü kırtasiye ürünü, kozmetik, yara bandı, deodorant, parfüm, oda spreyi vb. olarak sayılan ürünler bu kapsamda değerlendirilemeyeceğinden bu ürünlerin bağışının vergi matrahının tespitinde gider veya indirim olarak dikkate alınamayacağı tabiidir.”

Yapılacak bağışlar bedelsiz olarak ihtiyaç sahiplerine dağıtılmak şartı ile yapılmalıdır.

Gıda Bankacılığı Kapsamındaki Bağışlarda Bağışı Yapanlarca Düzenlenecek Belge

Gelir Vergisi Kanununun 40 ıncı maddesine eklenen hüküm çerçevesinde indirim konusu yapılacak bağışlar, bağışa konu mal bedeli Vergi Usul Kanununun 232 inci maddesinde belirtilen fatura düzenleme sınırının altında kalsa dahi mutlaka fatura ile belgelendirilecek ve ayrıca taşıma için sevk irsaliyesi düzenlenecektir.

Bağışlanan mala ilişkin bilgileri eksiksiz olarak içerecek fatura, bağış yapılan dernek veya vakıf adına düzenlenecektir. Mal bedeli olarak faturada, bağışa konu malın maliyet bedeli (yüklenilen katma değer vergisi hariç) yazılı olacaktır.

Faturada “İhtiyaç sahiplerine yardım şartıyla bağışlandığından KDV hesaplanmamıştır.” ibaresinin yer alması zorunludur.

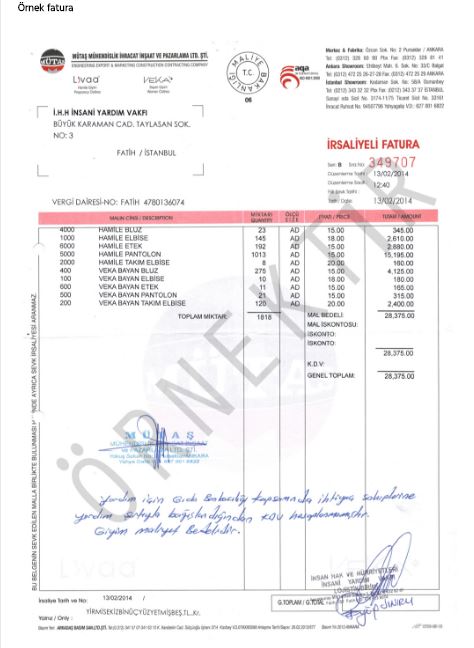

Gıda Bankacılığı Bağış Faturası Örneği aşağıda sunulmuştur:

Not: Fatura: https://www.ihh.org.tr/gida-bankacigiligi-uygulamasi adresinden alınmıştır.

Bağış yapacak kişi/kurum gıda ticareti yapmıyor olsa dahi (elektronikçi, eczacı, vs.) gıda bankacılığı kapsamında yukarıda bahsedilen malzemeleri gıda bankacılığı kapsamında bağışlayabilmektedirler. Buna benzer durumlarda;

- Bağışlanacak malzemenin alış faturası bağışçının adına düzenlenecektir.

-

Bağışçı aynı malzemeyi içeren kendi faturasını bağış yapacağı dernek/vakıf adına yukarıda bahsedilen şekle uygun biçimde düzenleyecektir.

Gelir Vergisi Kanununun 89 uncu maddesinde yapılan düzenleme çerçevesinde, yıllık beyannamede yer alacak gelir vergisi matrahının tespitinde indirim konusu yapılacak işlemlerde bağışı yapan tarafından bir belge düzenlenmesine gerek bulunmamakta olup, varsa bağış yapılan malın edinimine ilişkin belgelerin saklanması zorunludur.

Dernek ve Vakıflarca Düzenlenecek Belge

Dernek ve vakıflar kendi mevzuatlarının öngördüğü belgeleri düzenleyecek ve bağış yapanlara bir örneğini vereceklerdir.

Ticari faaliyetle uğraşanlarca düzenlenen faturalar dernek ve vakıf tarafından muhafaza edilecektir.

Gıda Bankacılığında Kayıt Düzeni ve Bağışların Beyannamelerde Gösterim

Ticari işletmeye dahil malların (gıda maddelerinin) bağışlanması durumunda bu malların maliyet bedeli Gelir Vergisi Kanununun 40 ıncı maddesi çerçevesinde gider kaydedilir. Bu işlem, faturanın bir yandan gelir bir yandan da gider kaydedilmesi suretiyle gerçekleştirilir.

Gıda bankacılığı kapsamında yapılan bağışlar 3065 sayılı Kanunun 17/2-b maddesine göre katma değer vergisinden müstesnadır. Katma değer vergisi mükellefleri, bir vergilendirme döneminde yaptıkları bağışların toplam tutarını ilgili dönem beyannamesinin 6 ve 7 nci satırlarına dahil etmek suretiyle beyanda bulunacaklardır.

Aynı Kanunun 30/a ve 32 nci maddelerine göre, kısmi istisna mahiyetindeki bu teslimin (gıda maddesi bağışlarının) bünyesine giren katma değer vergisi tutarının indirim konusu yapılması mümkün bulunmamaktadır. Bu nedenle, bağışın yapıldığı dönemde, bağışlanan gıda maddelerinin iktisabı dolayısıyla yüklenilen katma değer vergisi tutarının hesaplanması ve aynı döneme ait katma değer vergisi beyannamesinin 20. satırına dahil edilmesi, aynı tutarın defter kayıtlarında “indirim KDV” hesaplarından çıkarılarak, gider hesaplarına aktarılması gerekmektedir.

Bağışlanan gıda maddelerinin işletmeye dahil olmaması halinde ise, söz konusu malın maliyet bedeli (KDV dahil) Gelir Vergisi Kanununun 89 uncu maddesi çerçevesinde yıllık beyannamenin bağış ve yardımlara ilişkin bölümüne yazılarak gelir vergisi matrahının tespitinde indirim olarak dikkate alınacaktır.

12.05.2017

vergidosyasi.com

Not: Tüm hakları yazarına aittir. Kaynak gösterilerek alıntı yapılabilir. AYNEN YAYIMLANAMAZ.