ÖNEMLİ NOT: Bu yazıdaki açıklamalar, vergi hukukuna göre ödeme emrine ilişkindir.

Ödeme Emri Nedir?

Ödeme emri, 6183 sayılı Kanunun 55 inci maddesinde düzenlenmiştir. Maddeye göre, amme alacağını vadesinde ödemiyenlere, 7 gün içinde (7061 sayılı Kanunla yapılan değişiklik 01.01.2018 tarihinden itibaren 15 gün) borçlarını ödemeleri veya mal bildiriminde bulunmaları lüzumu bir “ödeme emri” ile tebliğ olunur.

Ödeme emri, 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’a göre vadesinde ödenmeyen kamu alacakları için düzenlenir. Kamu borcunu vadesinde ödemeyenler adına vergi dairesince düzenlenen ödeme emri, borçlulara 7 gün (01.01.2018 tarihinden itibaren 15 gün olmuştur.) içinde borçlarını ödemeleri veya mal bildiriminde bulunmaları konusunda yapılan bir bildirimdir.

Ödeme emrinin düzenlenmesi ile vergi dairesi aynı zamanda kamu alacağının tahsili için cebri tahsilat işlemlerine de başlamış sayılır.

Alacağın cebri icra yoluyla tahsiline ödeme emrinin tebliği ile başlanması ve haciz işleminin tatbiki için öncelikle borçluya ödeme emrinin gönderilmesi gerekmektedir.

Ödeme Emrinde Hangi Bilgiler Yer alır?

Ödeme emrinde yer alan bilgiler aşağıdaki gibidir:

- Borcun asıl ve fer’ilerinin (cezası, faizi, zammı gibi) türü ve tutarı,

- Borcun nereye ödeneceği,

- Süresinde ödenmeyen borcun vergi dairesince cebren tahsil edileceği,

- Süresinde ödenmeyen borç ile ilgili mal bildiriminde bulunulması gerektiği,

- Borçlunun mal bildiriminde bulunmadığı takdirde üç ayı geçmemek üzere hapisle tazyik

olunacağı, - Gerçeğe aykırı mal bildirimde bulunduğu takdirde hapis ile cezalandırılacağı,

- Ödeme emrine karşı hangi mahkemede dava açılabileceği.

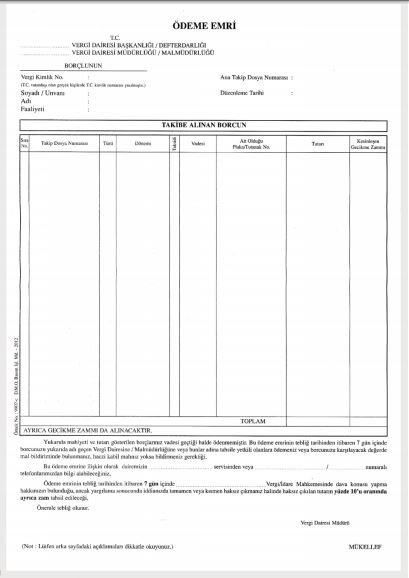

Ödeme Emri Örneği:

Aşağıda ödeme emri örneği sunulmuştur:

Ödeme Emrine Karşı Hangi Nedenlerle, Hangi Mahkemede Ne Kadar Sürede Dava Açılabilir?

Ödeme emrini alan borçlu;

- Böyle bir borcunun olmadığı,

- Borcunu kısmen ödediği,

- Borcun zamanaşımına uğradığı,

iddiasıyla tebliğ tarihinden itibaren 7 gün içinde (7061 sayılı Kanunla yapılan değiliklik: 01.01.2018 tarihinden itibaren 15 GÜN) vergi mahkemesinde dava açabilir.

Ödeme Emrine Karşı Dava Dilekçe Örneği için TIKLAYINIZ.

Borçlu, ödeme emrinde yer alan borcun bir kısmına dava açabilir. Ancak, dava dilekçesinde dava açılacak kısmın türü ve miktarının açıkça gösterilmesi gerekir. Aksi halde dava açılmamış sayılır.

Ödeme Emrine Karşı Dava Açılması Borçlu Hakkındaki Tahsil İşlemlerini Durdurur mu?

Dava açan borçlu hakkında takip işlemleri, davayı gören mahkeme tarafından yürütmeyi durdurma kararı verilmediği sürece devam eder.

2577 Sayılı Kanunu’nun 27 nci maddesinin (4) numaralı fıkrasının;

“4. Vergi mahkemelerinde, vergi uyuşmazlıklarından doğan davaların açılması, tarh edilen vergi, resim ve harçlar ile benzeri mali yükümlerin ve bunların zam ve cezalarının dava konusu edilen bölümünün tahsil işlemlerini durdurur. Ancak, 26 ncı maddenin 3 üncü fıkrasına göre işlemden kaldırılan vergi davası dosyalarında tahsil işlemi devam eder. Bu şekilde işlemden kaldırılan dosyanın yeniden işleme konulması ile ihtirazi kayıtla verilen beyannameler üzerine yapılan işlemlerle tahsilat işlemlerinden dolayı açılan davalar,tahsil işlemini durdurmaz. Bunlar hakkında yürütmenin durdurulması istenebilir.”

hükmü yukarıdaki yorumumuzun dayanağını oluşturmaktadır.

Borçlunun Tamamen veya Kısmen Haksız Çıkması Durumunun Müeyyidesi Var mı?

Açmış olduğu davada tamamen veya kısmen haksız çıkan borçludan, haksız çıkılan borç tutarı kadar olan kamu alacağı % 10 zamla tahsil edilir. Bu yüzden, ödeme karşı açılacak davanın ciddi bir şekilde ele alınması gerekir.

Yukarıda belirtilen haksız çıkma zammının Anayasa’ya aykırı olduğu iddiası ile Anayasa Mahkemesine dava açılmış, ancak düzenlemenin kamu alacakları için özel bir takip ve tahsil esasını düzenleyen 6183 sayılı Kanunun öngördüğü süratli ve etkin takip ve tahsilatın sağlanmasına yönelik olduğuna karar vermiştir. (Anayasa Mahkemesi Esas Sayısı : 2009/83 Karar Sayısı : 2011/29, Karar Günü : 3.2.2011, RG: 14.05.2011; 27934)

Vergi Mahkemesinde Ödeme Emrine Karşı Açtığı Davayı Kaybeden Borçlu Ne yapmalıdır?

Borçlu, borcun tamamına veya bir kısmına karşı vergi mahkemesinde açtığı davanın tamamen veya kısmen reddi halinde, ret kararının kendisine tebliği tarihinden itibaren 7 gün içinde (7061 sayılı Kanunla yapılan değişiklik 01.01.2018 tarihinden itibaren 15 gün) mal bildiriminde bulunmak mecburiyetindedir. Bu 7 günlük süre içerisinde

ödeme emrine konu borcun tamamen ödenmesi halinde mal bildiriminde bulunma yükümlülüğü ortadan kalkacaktır.

Vergi mahkemesinde açtığı davayı kaybeden borçlunun davanın tutarına göre Bölge

İdare Mahkemesi veya Danıştay’a itiraz/temyiz başvurusu yapma hakkı bulunmaktadır.

08.06.2017

Güncelleme 22.12.2017 6183 sayılı Kanundaki 7 günlük sürelerin 7061 sayılı Kanunla 15 güne çıkarılmasına ilişkin değişiklik metne işlenmiştir.

vergidosyasi.com

NOT: Tüm hakları yazarına aittir. Yazının aktif linkine atıf yapılarak alıntı yapılabilir. AYNEN YAYIMLANAMAZ.