Kasa Fazlalığı; İşletme kasasının sayımı neticesinde, kasada bulunan para mevcudunun, aynı günkü kasa hesabı bakiyesinden fazla olması halidir.

Kasa Fazlalığı Durumuna Örnek:

Defter kayıtlarına göre, 30.10.2017 günkü kasa hesabının borç toplamı 400.000 TL, alacak toplamı ise 370.000 TL’dir. Aynı gün yapılan kasa sayımında kasada 31.000 TL bulunduğu görülmüştür. Buna göre işletme kasasında 400.000-370.000=30.000 TL bulunması gerekirken, 31.000 TL bulunmaktadır. Buna göre 1.000 TL bir kasa fazlası söz konusudur.

Söz konusu fazlalığın farklı nedenleri söz konusu olabilir. Bu nedenlere ve nedenlerin tespit edilip edilememesi durumuna göre farklı muhasebe kayıtları söz konusu olacaktır. Aşağıda alternatiflere göre muhasebe kayıtlarına yer verilecektir:

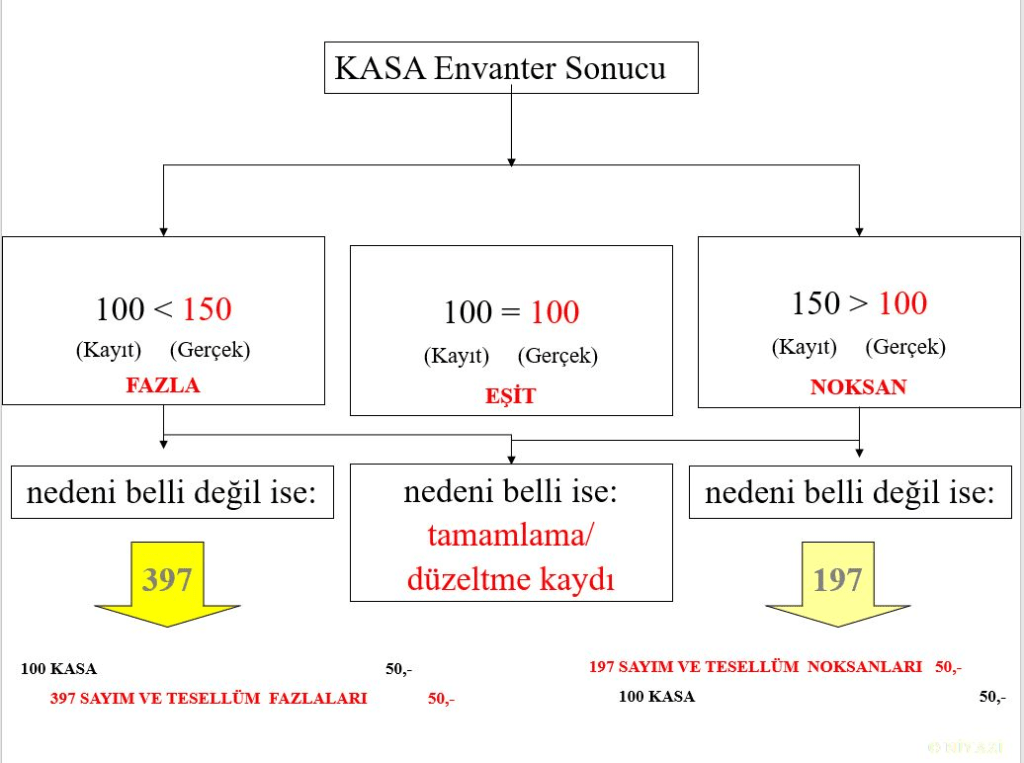

Kasa envanteri sonucunda kasada kayıtlara göre 100 TL olması gerekirken 150 TL bulunduğu duruma göre 397 veya 197 Hesap çalıştırılacaktır.

Kasa Fazlasının Muhasebe Hatasından Kaynaklanması Durumu

İşletmede yapılan araştırma sonunda alıcılardan tahsil edilen 11.000 TL’nin kayıtlara 10.000 TL olarak geçirildiği anlaşılmıştır. Kasa fazlasına neden olan bu hata aşağıdaki muhasebe kaydıyla düzeltilir:

————— 30.10.2017 ——————

100 KASA 1.000

120 ALICILAR 1.000

———————— / ————————

Kasa Fazlasının Nedeninin Bulunamaması Durumunda Muhasebe Kaydı

————— 30.10.2017 ——————

100 KASA 1.000

397 SAYIM VE TESELLÜM FAZLALARI 1.000

———————— / ————————

Kasa Fazlasının Nedeninin Yıl İçinde Ancak Olay Tarihinden Sonraki Bir Tarihte Bulunması Durumunda Muhasebe Kaydı

ÖRNEK: İşletmede 10.10.2017 tarihinde yapılan kasa sayımında 3.000 TL kasa fazlası tespit edilmiş ancak nedeni bulunamamıştır. Yapılan araştırmalar neticesinde 08.10.2017 tarihinde işletmenin satıcılara 3.000 TL ödeme yapmadığı halde, aşağıdaki yevmiye kaydının yapıldığı 25.10.2017 tarihinde anlaşılmıştır. Dolayısıyla kasada bulunan para satıcılara ödenmiş gibi bir kayıt yapıldığı tespit edilmiştir.

————— 08.10.2017 ——————

320 SATICILAR 3.000

100 KASA 3.000

———————— / ————————

ÇÖZÜM: 3.000 TL’lik kasa fazlalığının anlaşıldığı 10.10.2017 tarihinde kasa fazlalılığının nedeni bilinmediği için aşağıdaki kayıt yapılır:

————— 10.10.2017 ——————

100 KASA 3.000

397 SAYIM VE TES. FAZ. 3.000

———————— / ————————

Kasa fazlalılığının nedeninin tespit edildiği 25.10.2017 tarihinde ise aşağıdaki muhasebe kayıtları yapılır:

————— 25.10.2017 ——————

397 SAYIM VE TES. FAZ. 3.000

100 KASA 3.000

———————— / ————————

————— 25.10.2017 ——————

100 KASA 3.000

320 SATICILAR 3.000

———————— / ————————

Yıl Sonuna Kadar Kasa Fazlalığının Nedeninin Bulunamaması Durumunda Muhasebe Kaydı:

————— 31.12.2017 ——————

397 SAYIM VE TES. FAZ. 3.000

679 DİĞER OLAĞANDIŞI GELİR VE KARLAR 3.000

———————— / ————————

SAYIM VE TESELLÜM FAZLALARI HESABININ NİTELİĞİ, BÖLÜMLENMESİ VE İŞLEYİŞİ

Sayım ve Tesellüm Fazlaları Hesabının Niteliği

Sayımlar sonunda tespit edilen kasa, stok ve maddi duran varlık fazlalarıyla, birimler arası yollamalarda ortaya çıkan fazlaların geçici olarak kayıt edileceği hesaptır.

Çeşitli kıymetlerin dönem içi veya dönem sonu sayımlarında ortaya çıkan ve nedeninin daha sonra araştırılmasına karar verilen fazlalıklar bu hesapta izlenir. Örneğin kantar farkları gibi ortaya çıktığı anda nedeni bilinen fazlalıklar bu hesapta izlenmez. Ayrıca fazlalığın kesin olması veya araştırmaya değmeyecek kadar küçük olması durumda da bu hesap çalıştırılmaz.

Sayım ve Tesellüm Fazlaları Hesabının Bölümlenmesi

Sayım ve tesellüm fazlası çıkma ihtimali bulunan varlıklar göz önünde bulundurularak hesap aşağıdaki gibi bölümlenebilir:

397.00 Kasa Fazlaları

397.10 Menkul Kıymet Fazlaları

397.20 Stok Fazlaları

397.30 Maddi Duran Varlık Fazlaları

397.90 Diğer Sayım ve Tesellüm Fazlaları

Sayım ve Tesellüm Fazlaları Hesabının İşleyişi

Kasa sayım fazlasının tespitinde kasa hesabı BORCU karşılığında Sayım ve Tesellüm Fazlaları Hesabına ALACAK kaydolunur. Belgelerine dayanılarak üçüncü kişilere ödenmesi gereken kasa fazlaları bu hesabın BORCUNA kaydolunur. Bu hesaptaki kalıntıdan bekleme süresini dolduranlar “671 Önceki Dönem Gelir ve Karları” hesabı ALACAĞI’na aktarılır.

ÖRNEK: 20 Aralık 2017 tarihinde yapılan kasa sayımında 500 TL kasa fazlası bulunduğu anlaşılmıştır. Envanter çalışmaları sırasında Alıcı XYZ A.Ş.’den yapılan 45.000 TL’lik tahsilatın 44.500 TL olarak kaydedildiği belirlenmiştir.

ÇÖZÜM:

a- Fazlalık Ortaya Çıktığın yapılacak kayıt:

————— 20.12.2017 ——————

100 KASA 500

397 SAYIM VE TES. FAZ. 500

397.00 Kasa Fazlaları

———————— / ————————

b- Fazlalığın Nedeni Belirlendiğinde Yapılacak Kayıt:

————— 31.12.2017 ——————

397 SAYIM VE TES. FAZ. 500

397.00 Kasa Fazlaları

120 ALICILAR 500

———————— / ————————

Fazlalığın nedeni belirlenemez ve özleyen dönemde kar yazılması kararlaştırılırsa 671 ÖNCEKİ DÖNEM GELİR VE KARLARI HESABI’na alınır. Aynı dönemde kar yazılması kararlaştırılmış ise aşağıdaki kayıt yapılır:

————— 31.12.2017 ——————

397 SAYIM VE TES. FAZ. 500

397.00 Kasa Fazlaları

679 DİĞER OLAĞAN DIŞI GELİR VE KARLAR 500

679.20 Sayım Fazlası Gelirleri

———————— / ————————

NOT: Kasa noksanlığının (açığının) muhasebeleştirilmesi ve 197 Sayım ve Tesellüm Noksanları hesabının işleyişi ve örnek muhasebe kayıtları için TIKLAYINIZ.