10 Aralık 2018 tarihli Resmi Gazete’de yayımlanan 7153 sayılı Kanunun 8. maddesiyle 2872 sayılı Çevre Kanunu’na “Geri kazanım katılım payı” başlıklı ek 11’inci madde eklenmiştir. Söz konusu maddeye göre, yurt içinde piyasaya arz edilen Kanuna ekli listede sayılı ürünlerden; poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ithalatçılardan geri kazanım katılım payı tahsil edilecektir.

Geri kazanım katılım payı ürünün piyasaya sürüldüğü tarihi takip eden ayın 15’ine kadar Çevre ve Şehircilik Bakanlığı’na beyan edilecektir. Zamanında beyan edilmeyen veya ödenmeyen katılım payları için gecikme zammı oranında faiz uygulanacaktır.

Geri Kazanım Katılım Payına ilişkin düzenleme 10 Aralık 2018 tarihinde yürürlüğe girmiş olup aşağıdaki gibidir: (10 Aralık 2018) tarihinde yürürlüğe girmiştir.

Çevre Kanunu’na eklenen geri kazanım katılım payı başlıklı Ek Madde 11’inci madde uyarınca Ek-1 sayılı listede yer alan plastik poşetler için geri kazanım katkı payı uygulaması 1 Ocak 2019 tarihinde başlamıştı.

Söz konusu listede yer alan diğer kalemlerden lastik, akümülatör, pil, madeni yağ, bitkisel yağ, elektrikli ve elektronik eşya, ilaç, plastik ambalaj, metal ambalaj, cam ambalaj, ahşap ambalaj içinse geri kazanım katılım payı uygulaması 1 Ocak 2020 tarihi itibariyle başladı.

İlgili mevzuat uyarınca EK 1 sayılı listede yer alan tutarlar takvim yılı başından geçerli olmak üzere her yıl bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilan edilen yeniden değerleme oranında artırılarak uygulanır. Bu şekilde hesaplanan tutarların %5’ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu suretle tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkilidir.

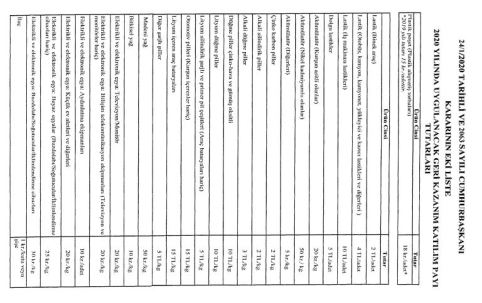

Cumhurbaşkanı tarafından düzenleme 25.01.2020 tarihli Gazetede yayımlanan Cumhurbaşkanlığı Kararı ile yapılmış olup 2020 yılında geçerli poşet ve diğer ürünler için geri kazanım katılım payı miktarları aşağıdaki gibidir:

Geri Kazanım Katılım Payı (Poşet) Beyanname Kılavuzu için TIKLAYINIZ.

31/12/2019 tarihli ve 30995 (4. Mükerrer) sayılı Resmi Gazetede yayımlanan ve 1 Ocak 2020 tarihi itibariyle yürürlüğe giren Geri Kazanım Katılım Payına İlişkin Yönetmelik’te uygulamaya ilişkin açıklama ve düzenlemeler yapıldı.

MADDE 8- 2872 sayılı Kanuna aşağıdaki ek maddeler eklenmiştir.

“Geri kazanım katılım payı

EK MADDE 11- Yurt içinde piyasaya arz edilen bu Kanun’a ekli (1) sayılı listede yer alan ürünlerden poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ithalatçılardan bu listede belirtilen tutarda geri kazanım katılım payı tahsil edilir. Bu listedeki ürünlerden herhangi birinin piyasaya arzının, farklı bir ürünün, malzemenin veya eşyanın ithalatı ile birlikte gerçekleşmesi halinde geri kazanım katılım payı ithalatçıdan tahsil edilir. Bu listede yer alan tutarlar takvim yılı başından geçerli olmak üzere her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu’nun mükerrer 298. maddesi hükümleri uyarınca tespit ve ilan edilen yeniden değerleme oranında artırılarak uygulanır. Bu şekilde hesaplanan tutarların %5’ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu suretle tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkilidir.

Geri kazanım katılım payları ürünün piyasaya sürüldüğü tarihi takip eden ayın onbeşine kadar Bakanlığa beyan edilir ve beyanı takip eden ikinci ayın son gününe kadar Bakanlık Merkez Saymanlık Müdürlüğü hesabına ödenir. Katılım payının beyan edilmediğinin veya eksik beyan edildiğinin Bakanlıkça tespiti halinde beyan edilmeyen veya eksik beyan edilen katılım payının bir ay içinde ödenmesi gerektiği ilgiliye tebliğ edilir. Süresinde beyan edilmeyen veya eksik beyan edilen katılım payının beyan edilmesi gereken son günden ödendiği tarihe kadar geçen süre için 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 51. maddesine göre hesaplanacak gecikme zammı oranında faiz uygulanır. Süresinde ödenmeyen katılım payı Bakanlığın bildirimi üzerine ilgili vergi dairesince 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre takip ve tahsil edilir. Bu madde kapsamında tahsil edilen tutarlar genel bütçeye gelir kaydedilir.

Ülkenin tamamında Bakanlıkça belirlenen esaslar doğrultusunda depozito sistemi uygulayan, piyasaya süren/ithalatçı, depozitolu olarak piyasaya sürdükleri ürünler için bu maddenin birinci fıkrasından muaf tutulur. Muafiyet uygulamasında depozito uygulanan miktar esas alınır. Muafiyet uygulanmasına ilişkin esaslar Bakanlıkça çıkarılacak yönetmelik ile belirlenir.

…. ”

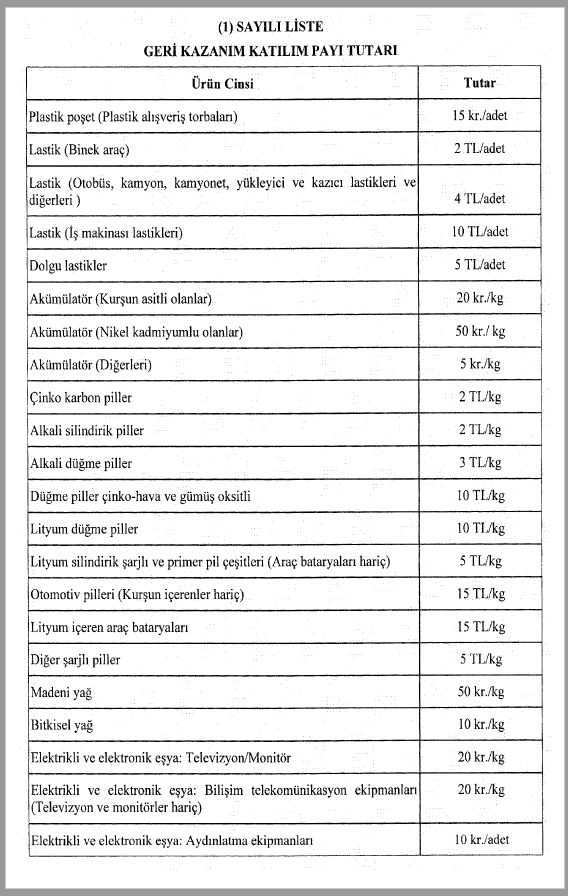

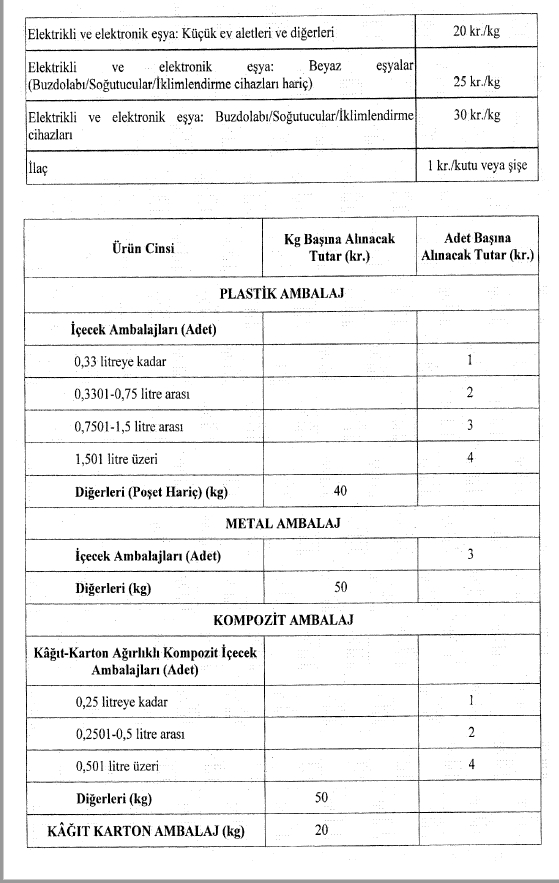

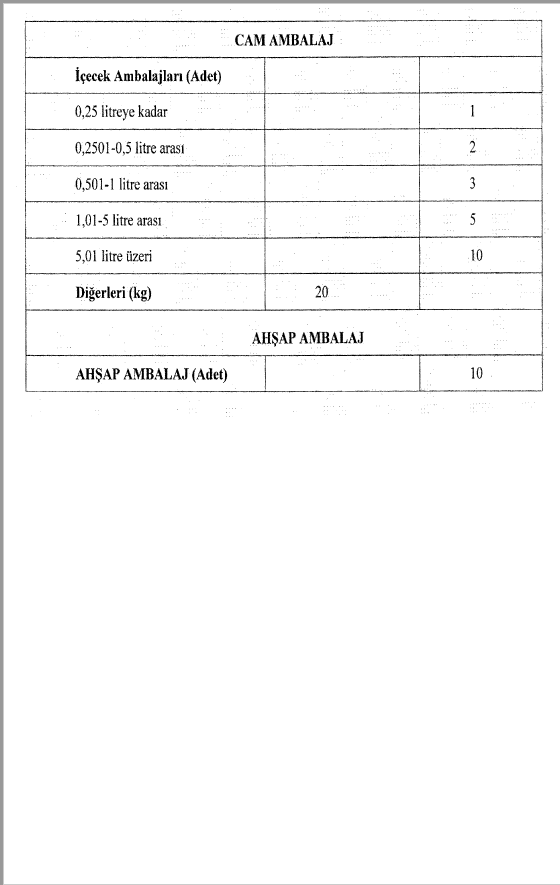

Listede plastik poşetler, taşıt lastikleri, akümülatörler, piller, bitkisel ve madeni yağlar, bazı elektronik elektrikli eşyalar, ilaçlar ile plastik, metal, kompozit, cam ve ahşap ambalaj maddeleri bulunmakta olup tam liste aşağıdaki gibidir:

Geri Kazanım Katılım Payı Alınacak Ürünler Listesi (Kanunda Yer Alan Tutarlar)

Yazımıza ilişkin görüş, eleştiri ve katkılarınızı lütfen bize bildiriniz.