TÜTÜN FONU NEDİR? NİÇİN KURULDU?

Tütün fonu, yerli tütünün desteklenmesi amacıyla 3 Haziran 1986 tarihli ve 3291 sayılı Kanunla ihdas edilmiştir.

Fon, Virginia ve Burley vasıflı şark tipi tütün ekiminin iyileştirilmesi ve geliştirilmesi, tütün ekicilerinin desteklenmesi ve eğitilmesi, tütün borsasının kurulması, tütün üretici kooperatiflerinin finansmanı, sektörce kurulacak hangar ve kurutma tesisi gibi yatırımların desteklenmesi, yurt dışından Türk tütününden sigara imal eden fabrikaların kurulması, Tekelin modernizasyonu ve özelleştirilmesi, Türkiye’de üretilen sigara ve diğer tütün mamulleri ihracatının desteklenmesi ve gerektiğinde ihracatın teşviki için Eximbank’a kredi verilmesi hususlarında destek ve teşvikte bulunmak amacıyla kurulmuştur[1].

Tütün fonunun oluşturulması ile bir yandan ithal tütün ve tütün mamulleri üzerine ilave bir yük getirerek yerli tütüne koruma sağlama, diğer yandan elde edilen gelirle hem tütün yetiştiricisinin hem de tütün sektörünün geliştirilmesine hizmet etme gibi iki yönlü fonksiyon icra etme amacı güdülmüştür.

TÜTÜN FONU NİÇİN VE NASIL KALDIRILDI?

3291 sayılı Kanunun verdiği yetkiye istinaden çıkarılan 30.07.1988 tarihli ve 88/13208 sayılı Bakanlar Kurulu Kararı uyarınca; yabancı tütün ile yurt içinde harmanlanmış ve imal edilmiş (blended) sigaraların bünyesine giren yabancı tütünün ithali sırasında ton başına 3000 ABD Doları; üretilmiş halde ithal edilen sigaraların ithalatında bünyesinde bulunan yabancı tütüne istinaden, 20 sigaralık paket başına 0,40 ABD Dolarına varan tütün fonu alınması söz konusu uygulamasına başlanmıştır.

IMF ve Dünya Bankasının baskıları ile çıkarılan 21.02.2001 tarihli ve 4629 sayılı Bazı Fonların Tasfiyesi Hakkında Kanun’un Geçici 1’inci Maddesinin (A) fıkrasının (a) bendinin (1) numaralı alt bendi ile 3291 sayılı Kanun ile getirilen tütün fonu kaldırılmıştır. Ancak, mülga 3291 sayılı Kanun uyarınca Tütün Fonu adı altında alınan tutarların, aynı usulle tahsiline ve doğrudan bütçeye gelir yazılmasına yönelik düzenleme yapılmıştır. Düzenleme ile tütün fonunun tahsiline devam edilmiş, ancak bu fonun tütün sektörü ve üreticisine yönelik kullanımına son verilmiştir.

Tütün fonunun devamı uluslararası sigara üreticilerinin Türk sigara pazarına hâkim olmasının önünde bir engel olarak görülmüştür. Bu engeli aşmak için, AB üyelik müzakere süreci tütün fonunun kaldırılması için araç olarak kullanılmış; tütün fonu ayrımcı vergi uygulaması olarak nitelenerek kaldırılması yönünde Türkiye’ye baskı yapılmaya başlanmıştır.

AB üyelik süreci kapsamında vergilendirme faslının müzakereye açılabilmesi için AB alkollü içecekler ile ithal tütün ve sigaralara ilişkin ayrımcı vergilemenin önemli düzeyde azaltılmasına yönelik adımların atılmasını talep etmiştir. Maliye Bakanlığınca bu talebi karşılamak üzere hazırlanan plan, 18 Mayıs 2009 tarihinde Komisyona sunulmuş ve Komisyonca söz konusu plan tatmin edici bulunarak kabul edilmiştir. Gerek alkollü içecekler, gerekse tütün ürünlerinde yerli ürünleri koruyacak mekanizmalar bu plan kapsamında kademeli olarak kaldırılma sürecine girmiştir.

Tütün ve tütün ürünlerine ilişkin süreç, esas itibariyle, “Tütün Fonu”nun kademeli olarak kaldırılması şeklinde işlemiştir. Bu kapsamda, ithal tütün ve tütün ürünleri için uygulanan tütün fonu AB’ye sunulan plan çerçevesinde 2010 yılından itibaren tedrici olarak düşürülmüştür.

Öncelikle sigara ve diğer tütün ürünlerinde tütün fonu sıfırlanmış, işlenmemiş tütünde ise ton başına 2010 yılı için 3.000 $ tütün fonu öngörülmüştür. 2011 yılında ton başına 3.000$ olan tütün fonu 2.250 $’a indirilmiştir. 2016 yılı için bu rakam 600$, 2017 yılı için 300$, 2018 yılı için ise 150$ olmuştur.

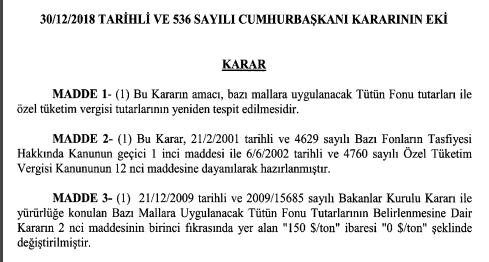

Son olarak, 30.12.2018 tarih ve 536 sayılı Cumhurbaşkanı Karı ile tütün fonu sıfıra indirilmiştir. Plana bağlı olarak tedricen kaldırılma sürecine giren tütün fonu 2019 yılı başından itibaren tamamen kalkmıştır.

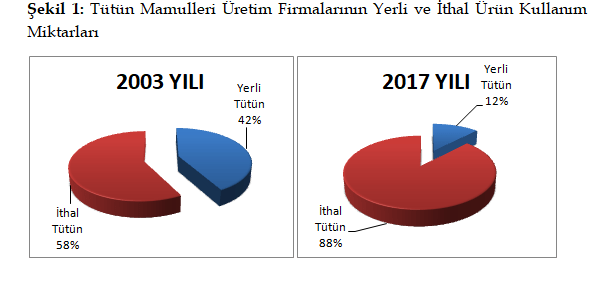

Genel olarak tütün politikaları ve tütün fonunun kalkmasının en önemli yansımalarından birisi, tütün mamullerinde yerli tütün kullanım oranlarındaki dramatik düşüş olmuştur.

Kaynak: Mülga TAPDK verileri.

01.01.2019

Hasan AYKIN

vergidosyasi

Dipnot:

[1] Bazı Fonların Tasfiyesi Hakkında Kanun Tasarısı ve Plan ve Bütçe Komisyonu Raporu (1/819) “Bazı Fonların Tasfiyesi Hakkında Kanun Tasarısı” genel gerekçesinden.

Yazımıza ilişkin görüş, eleştiri ve katkılarınızı lütfen bize bildiriniz.