Önemlilik nedir ve kaç çeşit önemlilik seviyesi hesaplanmaktadır?

Bağımsız Denetimin Planlanması ve Yürütülmesinde Önemlilik başlıklı BDS 320 önemliliği; genel olarak eksiklik ve yanlışlıkların -tek başına veya toplu olarak- finansal tablo kullanıcılarının bu tablolara istinaden alacakları ekonomik kararları etkilemesi makul ölçüde bekleniyorsa, söz konusu eksiklik ve yanlışlıklar önemli olarak değerlendirilir şeklinde ele almıştır.

Önemlilik kavramı, hem muhasebe hem de denetim de aynı anlamda kullanılır. Muhasebenin Temel Kavramları arasında yer alan Önemlilik şu şekilde açıklanmıştır: Mali tablolarda bir bilginin verilmemesi veya açıklanan bilgilerin yanlışlığı, mali tabloları kullanarak karar verecek kişilerin kararını değiştirecekse veya etkileyecekse, mali tablolardaki o bilgi önemliliğe sahip bir bilgidir.

Bilginin eksikliği veya yanlışlığı durumlarında önemlilik hususunun olup olmadığına karar vermek için bilgi verilmeyen kalemin ya da hatalı verilen kalemin büyüklüğüne bakmak gerekir.

Bağımsız denetimde, denetim riskinin sıfıra indirilmesi ve tüm yanlışlıkların ortaya çıkartılması, denetimde verimlilik açısından tercih edilmeyen bir durumdur. Bunun yerine, denetim riskinin olabildiğince en aza indirilmesi ve önemli yanlışlıkların ortaya çıkartılması yöntemi tercih edilir. İşte bu noktada denetimde neyin önemli neyin önemsiz olduğuna ilişkin niceliksel ve niteliksel belirlemeler yapılmakta ve bunun sonucunda ‘’Önemlilik Düzeyi’’ne ilişkin belirlemeler yapılmaktadır. Bağımsız denetçi, işletmenin faaliyet konusuna, operasyonlarına, çevresi ile olan ilişkilerine, işletmenin içinde bulunduğu pazara ve pazardaki ekonomik koşullara bakarak maddi hataları ortaya çıkaracak şekilde bir önemlilik düzeyi belirleyecektir. (İnaltong ve Taş)

BDS 320 ve Bağımsız Denetimin Yürütülmesi Sırasında Belirlenen Yanlışlıkların değerlendirilmesi başlıklı BDS 450’ye göre denetçilerin önemlilikle ilgili olarak aşağıdaki dört hesaplamayı yapması gerekmektedir:

- Bir bütün olarak finansal tabloların tamamı için önemliliğin belirlenmesi,

- Düzeltilmemiş ve tespit edilmemiş yanlışlıklar toplamının, bir bütün olarak finansal tablolar için belirlenen önemliliği aşması ihtimalini uygun bir düşük seviyeye indirmek için, bir bütün olarak finansal tabloların önemliliğinden düşük olan performans önemliliğinin belirlenmesi,

- Kullanıcıların finansal tablolara istinaden alacakları ekonomik kararları etkileyeceği makul şekilde beklenen, bir bütün olarak finansal tablolar için belirlenen önemlilikten daha düşük tutarlardaki yanlışlıkları içerebilecek bir veya daha fazla işlem sınıfının, hesap bakiyesinin veya açıklamanın bulunduğu durumda, bu özel işlem sınıfları, hesap bakiyeleri ve açıklamalara uygulanmak üzere ayrıca önemlilik düzeyi ve düzeylerinin belirlenmesi,

- Denetçinin, belirlediği bir tutarın altında kalan yanlışlıkları bariz biçimde önemsiz sayması ve finansal tablolar üzerinde toplu olarak bariz biçimde önemli bir etkiye sahip olmayacaklarını beklediği için bu seviyenin altında kalan yanlışlıkları bir araya getirmeyi gerekli görmediği bariz biçimde önemsiz sayılan konuların belirlenmesi.

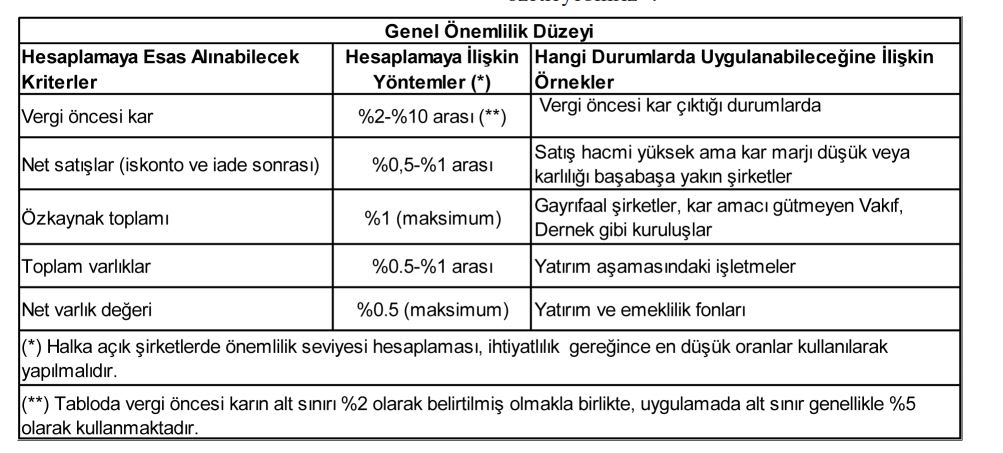

Bağımsız denetim çalışmalarında genel önemlilik düzeyinin tespitinde kullanılan göstergeler ve oranlara ilişkin Tablo:

Bozkurt ise önemlilik düzeyi belirlenmesinde kriterleri ve asgari ve azami önemlilik düzeyleri şu şekilde önermiştir:

- Vergi Öncesi Kar için %5-%10 arası,

- Dönen Varlıklar için %5-%10 arası,

- Toplam Aktif için %0,5-%1,

- Cari Borçlar için %0,5-%1 arası.

Önemlilik düzeyinde değişiklik yapılması: Önemlilik düzeyi denetim çalışmalarının başlangıcında tespit edilecek ve denetim ekibi bunu kullanacaktır. Ancak, denetim süreci içinde ortaya çıkan riskler, yanlışlıklar ya da dönem sonu tablolarının kesinleşmesiyle birlikte rakamların değişmesi halinde önemlilik düzeyi güncellenmelidir. (İnaltong ve Taş)

Kaynaklar:

- BDS 320

- BDS 450

- Ceyhan İnaltong ve Oktay Taş, Bağımsız Denetim Sürecinde Önemlilik Düzeyinin Belirlenmesi ve Bir Uygulama, Vergi Dünyası, Sayı 401, Ocak 2015.

- Nejat Bozkurt, Muhasebe Denetimi,Alfa, İstanbul, Ekim 2012, s.101.

Yazımıza ilişkin görüş, eleştiri ve katkılarınızı lütfen bize bildiriniz.