Varlık Barışı Ne Zamana Kadar Uzadı?

Kamuoyunda Varlık Barışı olarak bilinen yurt dışındaki para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının ülkeye belli şartlarda serbestçe getirilebilmesine ilişkin düzenleme 31.12.2019 tarihinde son bulacak idi. Ancak 30.12.2019 tarihli 30994 sayılı Resmi Gazetede yayımlanan 1948 sayılı Cumhurbaşkanı kararı ile “altı ay” uzatılmıştır. Buna göre varlık barışı 30.06.2020 tarihine kadar uzamıştır.

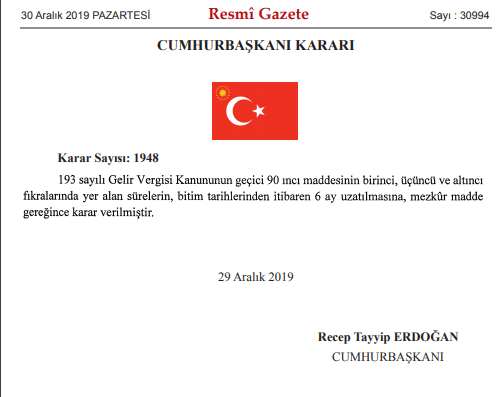

Söz konusu Cumhurbaşkanı Kararı aşağıdaki gibidir:

Varlık Barışı ile ilgili Gelir Vergisi Kanunu Düzenlemesi

Geçici Madde 90

(7186 sayılı kanunun 2 nci maddesiyle eklenen geçici madde; Yürürlük: 19.07.2019) Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını, bu maddedeki hükümler çerçevesinde, 31/12/2019 30.06.2020 tarihine kadar Türkiye’deki banka veya aracı kuruma bildiren gerçek ve tüzel kişiler, söz konusu varlıkları serbestçe tasarruf edebilirler.

Banka ve aracı kurumlar, kendilerine bildirilen varlıklara ilişkin olarak %1 oranında hesapladıkları vergiyi, bildirimi izleyen ayın on beşinci günü akşamına kadar vergi sorumlusu sıfatıyla bir beyanname ile bağlı bulunduğu vergi dairesine beyan eder ve aynı sürede öderler.

Birinci fıkra kapsamına giren varlıklar, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve bu maddenin yürürlük tarihi itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 31/12/2019 30.06.2020 tarihine kadar kapatılmasında kullanılabilir. Bu takdirde, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye’ye getirilme şartı aranmaksızın bu madde hükümlerinden yararlanılır.

Bu maddenin yürürlük tarihi itibarıyla kanuni defterlerde kayıtlı olan sermaye avanslarının, yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının bu maddenin yürürlüğe girmesinden önce Türkiye’ye getirilmek suretiyle karşılanmış olması hâlinde, söz konusu avansların defter kayıtlarından düşülmesi kaydıyla bu madde hükümlerinden yararlanılır.

213 sayılı Vergi Usul Kanunu uyarınca defter tutan mükellefler, bu madde kapsamında Türkiye’ye getirilen varlıklarını, dönem kazancının tespitinde dikkate almaksızın işletmelerine dâhil edebilecekleri gibi aynı varlıkları vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate almaksızın işletmelerinden çekebilirler.

Gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye’de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar, 31/12/2019 30.06.2020 tarihine kadar vergi dairelerine beyan edilir. Beyan edilen söz konusu varlıklar, 31/12/2019 30.06.2020 tarihine kadar, dönem kazancının tespitinde dikkate alınmaksızın kanuni defterlere kaydedilebilir. Bu takdirde, söz konusu varlıklar vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate alınmaksızın işletmeden çekilebilir. Bu fıkra kapsamında beyan edilen taşınmazların ayni sermaye olarak konulmak suretiyle işletme kayıtlarına alınması hâlinde, sermaye artırım kararının beyan tarihi itibarıyla alınmış olması ve söz konusu kararın beyan tarihini izleyen onuncu ayın sonuna kadar ticaret siciline tescil edilmesi kaydıyla, bu madde hükümlerinden faydalanılabilir. Vergi dairelerine beyan edilen varlıkların değeri üzerinden %1 oranında vergi tarh edilir ve bu vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenir.

Bu madde kapsamında ödenen vergi, hiçbir suretle gider yazılamaz ve başka bir vergiden mahsup edilemez. Türkiye’ye getirilen veya kanuni defterlere kaydedilen varlıkların elden çıkarılmasından doğan zararlar, gelir veya kurumlar vergisi uygulaması bakımından gider veya indirim olarak kabul edilmez.

Bu madde kapsamında bildirilen veya beyan edilen varlıklar nedeniyle hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmaz. Bu hükümden faydalanılabilmesi için bildirilen veya beyan edilen tutarlara ilişkin tarh edilen verginin vadesinde ödenmesi ve birinci fıkra uyarınca bildirilen varlıkların, bildirimin yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi veya Türkiye’deki banka ya da aracı kurumlarda açılacak bir hesaba transfer edilmesi şarttır.

Cumhurbaşkanı, bu maddede yer alan süreleri, bitim tarihlerinden itibaren altı aya kadar uzatmaya; Hazine ve Maliye Bakanlığı, madde kapsamına giren varlıkların Türkiye’ye getirilmesi, bildirim ve beyanı ile işletmeye dâhil edilmelerine ilişkin hususları, bildirim veya beyana esas değerlerin tespiti, bildirim ve beyanların şekli, içeriği ve ekleri ile yapılacağı yeri, maddenin uygulanmasında kullanılacak bilgi ve belgeler ile uygulamaya ilişkin usul ve esasları belirlemeye yetkilidir.

Yazımıza ilişkin görüş, eleştiri ve katkılarınızı lütfen bize bildiriniz.