Mali Suçları Araştırma Kurulu (MASAK), 19.11.1996 tarihinde yürürlüğe giren 4208 sayılı Karaparanın Aklanmasının önlenmesine Dair Kanun ile kurulmuştur. 17 şubat 1997 tarihinde faaliyetine başlamıştır. Görev ve yetkileri 18.10.2006 tarihinde yürürlüğü giren 5549 sayılı Suç Gelirlerinin Aklanmasının önlenmesi Hakkında Kanun ile yeniden belirlenmiştir.

Uluslararası alanda kara para aklama ve terörün finansanı ile mücadele konusunda standart koyucu kuruluş olan FATF’in telkin ve etkisi sonucu oluşturulmuştur.

MASAK, bir mali istihbarat birimidir. Örgütlenme şekli idari mali istihbarat modelidir. Ülke uygulamalarında farklı mali istihbarat birimi modelleri için TIKLAYINIZ.

MASAK, karapara aklama ile mücadele kapsamında oluşturulmuş bir mali istihbarat birimidir (Financial Intelligence Unit -FIU). Diğer Mali İstihbarat Birimlerinde söz konusu olduğu gibi MASAK da zaman içinde “Terörün Finansmanı” ile mücadele fonksiyonunu da üstlenmiştir.

MASAK, bir mali istihbarat birimidir. İstihbarat birimi olarak mali istihbarat için bilgi ve veri almak, bunları işlemek oluşan istihbari bilgileri ilgili uygulayıcı birimlere göndermekle görevlidir. Doğrudan operasyonel yönü olmaması asıldır.

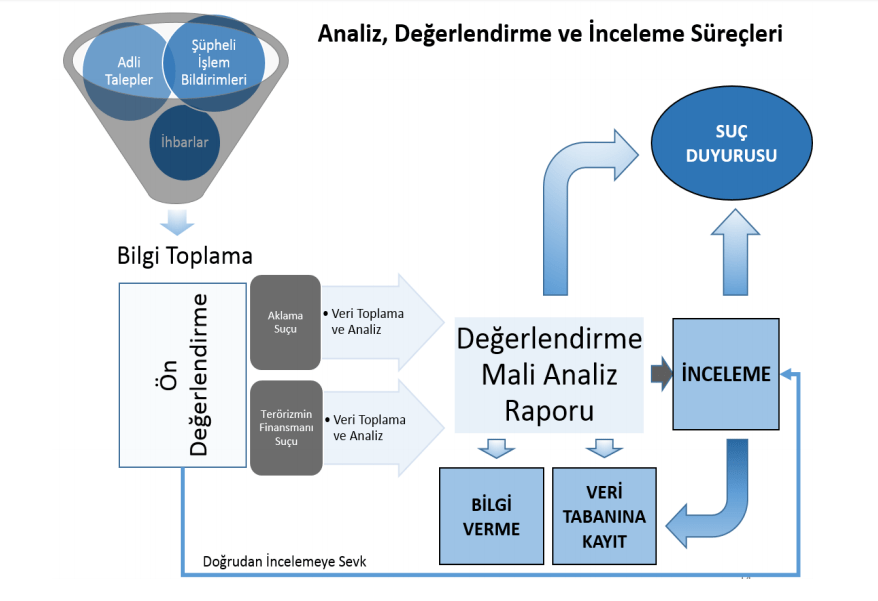

MASAK Faaliyet Raporlarına Göre MASAK’ın Çalışma Şekli

Kaynak: MASAK

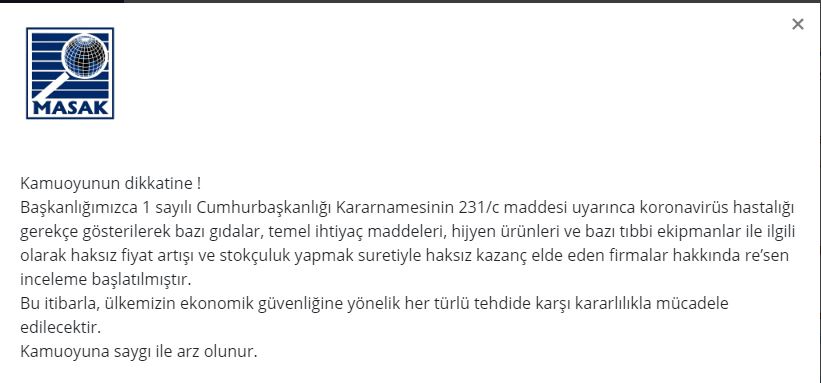

Son dönemde MASAK’ın özellik 1 Sayılı Cumhurbaşkanlığı Kararnamesinin 231/c maddesini gerekçe göstererek fiyatlardaki yüksek artışlar ve stokçuluk gibi alanlarla da mücadeleyi kapsamına aldığı görülmektedir. Örneğin 29 Mart 2020 tarihinde MASAK sayfasına girmek istediğinizde sizi şöyle bir bilgilendirme kutucuğu karşılıyor.

1 Sayılı Cumhurbaşkanlığı Kararnamesinin “Mali Suçları Araştırma Kurulu Başkanlığı” başlıklı 231 inci maddesinde MASAK’ın görev ve yetkileri düzenlenmektedir. Maddenin c bendinde ise;

“c) Suç gelirlerinin aklanmasının, terörizmin finansmanının ve ekonomik güvenliğe yönelik risklerin ortaya çıkarılması ve önlenmesi kapsamında gelişmeleri izlemek, önlemler geliştirmek, analiz, araştırma ve inceleme yapmak,”

MASAK’ın görevleri arasında sayılmaktadır. MASAK’ın stokçuluk ve fahiş fiyatlarla mücadele görevini ekonomik güvenliğe yönelik risk kapsamında değerlendirmektedir. Ancak ekonomik güvenlik kapsamında MASAK’a verilen görev ekonomik güvenliğe yönelik risklerin ortaya çıkarılması ve önlenmesi konusunda “gelişmeleri izlemek, önlemler geliştirmek, analiz, araştırma ve inceleme yapmak”tır. Burada incelemeyi vergi incelemesi gibi sahaya inip yapılan bir inceleme değil, eldeki veri, bilgi ve analiz sonuçlarına göre inceleme raporları üretmek şeklinde konunun incelenmesi olarak anlamak gerekir. 231/c maddesinde MASAK’a verilen görev aslında politika yapıcılara analiz sunmak, politika alternatifleri geliştirmektir.

231 inci maddenin (ğ) bendindeki aşağıdaki düzenleme de MASAK’ın analiz ve istihbarat üretme boyutuna dikkat çekmekte, analiz, araştırma ve inceleme sürecinde gerekli görürse bu işi kolluk ve yetkili diğer birimlerden talep etmesi gerektiğini düzenlemektedir.

“ğ) Analiz, araştırma ve inceleme sürecinde gerekli hallerde kolluk ve diğer birimlerden kendi görev alanlarında inceleme ve araştırma yapılması talebinde bulunmak,”

Fahiş fiyat uygulamaları konusunun Ticaret Bakanlığı görev ve yetki alanına girdiği değerlendirilmektedir. Nitekim Ticaret Bakanlığı Tüketicinin Korunması ve Piyasa Gözetimi Genel Müdürlüğü kanalıyla fahiş fiyat uygulamalarına karşı denetim ve idari para ceza uygulama yetkisine sahiptir. Bu kapsamda da yoğun denetim ve ceza uygulamaları yapmaktadır.

MASAK’ın görevleri arasında sayılan ekonomik güvenliğe karşı riskin çok geniş ve esnek yorumlanarak fahiş fiyat artışları, stoklarla mücadeleye indirgenmesi, MASAK’ın büyük resmi ulusal ekonomik güvenlikle ilgili büyük tehditleri ıskalaması riskini de beraberinde getirir. Bu konuda Ticaret Bakanlığı, Mali Polis ve diğer pek çok uygulayıcı birim varken, istihbarat üretmesi, politikalara yön vermesi gereken Mali İstihbarat Biriminin (Financial Intelligence Unit) analiz kapasitesinin günlük denetimler için harcanması söz konusu olacaktır. Bu ise çok değerli ve ihtiyacımız olan bir kaynağın amacı dışında kullanılması anlamına gelecektir. MASAK ürettiği istihbaratı, mali sistemde, bankacılık alanında, terörün finansmanındaki verilerden hareketle ulaştığı önemli sonuçları Ticaret Bakanlığına, BDDK’ya, VDK’ya, Gelir İdaresine, Adalet Bakanlığına, Savcılıklara gönderen, pek çok veriyi işleyen analiz eden bir güç olarak görev görmelidir.

MASAK’ın sahip olduğu analiz kapasitesi ve imkanları ile karapara aklama, terörün finansmanı ve ulusal ekonomik güvenlikle ilgili önemli riskler üzerinde çalışarak politika yapıcılara ciddi politika önerileri getirmesi gerekir. Elindeki sınırlı sayıdaki uzmanla sahaya çıkıp depolarda stok sayım işinin MASAK’ın asıl kuruluş amacı, Mali İstihbarat Birimi olma fonksiyonu ile uyumlu olmadığı değerlendirilmektedir.

29.03.2020

Hasan AYKIN

vergidosyasi.com

1 Sayılı Cumhurbaşkanlığı Kararnamesi:

Malî Suçları Araştırma Kurulu Başkanlığı

MADDE 231 – (Değişik:RG-7/8/2019-30855-CK-43/17 md.)

(1) Malî Suçları Araştırma Kurulu Başkanlığı doğrudan Bakana bağlı olup görev ve yetkileri şunlardır:

a) Suç gelirlerinin aklanması ve terörizmin finansmanının önlenmesi amacıyla plan, program, politika, strateji hazırlama ve geliştirme süreçlerine katkıda bulunmak, kurum ve kuruluşlar arasında ulusal düzeyde risk değerlendirme çalışmaları da dâhil olmak üzere koordinasyonu sağlamak,

b) Faaliyet alanıyla ilgili mevzuat çalışmaları yapmak,

c) Suç gelirlerinin aklanmasının, terörizmin finansmanının ve ekonomik güvenliğe yönelik risklerin ortaya çıkarılması ve önlenmesi kapsamında gelişmeleri izlemek, önlemler geliştirmek, analiz, araştırma ve inceleme yapmak,

ç) Suç gelirlerinin aklanması ve terörizmin finansmanının önlenmesi kapsamında veri toplamak, şüpheli işlem bildirimlerini almak, analiz etmek ve bunları kaydetmek, istihbarat üretmek, gerekli görüldüğünde üretilen istihbarat ve analiz sonuçları hakkında ilgili birimleri bilgilendirmek,

d) 11/10/2006 tarihli ve 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun, ilgili mevzuat ve bu Cumhurbaşkanlığı Kararnamesi kapsamına giren hususlar ile ilgili olarak analiz, araştırma ve inceleme yapmak veya yaptırmak,

e) Aklama veya terörizmin finansmanı suçunun işlendiğine dair ciddi şüphelerin mevcut olması durumunda konuyu ilgili Cumhuriyet savcılığına intikal ettirmek,

f) Yapılan analiz, araştırma ve inceleme sonucunda aklama ve terörizmin finansmanı suçunun işlendiği hususunda olguların varlığının tespiti halinde, 5271 sayılı Ceza Muhakemesi Kanunu hükümlerine göre gerekli işlemler yapılmak üzere Cumhuriyet başsavcılığına suç duyurusunda bulunmak,

g) Aklama ve terörizmin finansmanı suçlarına ilişkin olarak Cumhuriyet savcısı, hâkim veya mahkeme tarafından intikal ettirilen konuları analiz etmek ve incelemek,

ğ) Analiz, araştırma ve inceleme sürecinde gerekli hallerde kolluk ve diğer birimlerden kendi görev alanlarında inceleme ve araştırma yapılması talebinde bulunmak,

h) Suç gelirlerinin aklanması ve terörizmin finansmanının önlenmesi amacıyla istihbarat ve kolluk birimleri ile işbirliği yapmak ve bilgi alışverişinde bulunmak,

ı) Suç gelirlerinin aklanması ve terörizmin finansmanının önlenmesi kapsamında risk kategorileri belirlemek ve gerekli hallerde yükümlüleri bilgilendirmek,

i) 5549 sayılı Kanun ve ilgili mevzuat kapsamında yükümlülük denetimi yapmak veya yapılmasını sağlamak,

j) Yabancı ülke kanunlarına göre yükümlülük denetimine yetkili mercilerin, merkezi yurtdışında bulunan yükümlülerinin Türkiye’deki birimleri nezdinde yükümlülük denetimi yapmasına ve bu kapsamdaki bilgi taleplerinin cevaplandırılmasına karşılıklılık ilkesi de dikkate alınarak izin vermek,

k) Gerekli hallerde merkezi Türkiye’de bulunan yükümlülerin yurtdışındaki birimleri nezdinde yükümlülük denetimi yapmak ve bilgi talep etmek,

l) Görev alanına giren konularda uluslararası ilişkileri yürütmek, yabancı ülkelerdeki muadil kurumlarla görüş ve bilgi alışverişinde bulunmak, bu amaçla uluslararası anlaşma niteliğinde olmayan mutabakat muhtırası imzalamak,

m) Kamu kurum ve kuruluşları, gerçek ve tüzel kişiler ile tüzel kişiliği olmayan kuruluşlardan her türlü bilgi ve belgeyi istemek,

n) Bilgi ve ihtisasına ihtiyaç duyulması halinde, diğer kamu kurum ve kuruluşlarında çalışanların Başkanlık bünyesinde geçici olarak görevlendirilmelerini talep etmek,

o) Kamuoyu duyarlılığını ve desteğini artırmaya yönelik çalışmalar yapmak,

ö) Bakan tarafından verilen diğer görevleri yapmak.

(2) Başkanlıkça birinci fıkranın (ğ) bendine göre kendisinden talepte bulunulan birim, bu talebin gereğini ivedi olarak yerine getirmek zorundadır.

(3) Başkanlık, görev alanına giren konuların araştırılması ve incelenmesini hazine ve maliye uzmanları ve uzman yardımcılarının yanı sıra denetim elemanları vasıtasıyla da yerine getirir. Görevlendirilecek denetim elemanları Başkanın talebi üzerine ilgili birim amirinin teklifi ve bağlı veya ilgili bulundukları Bakanın onayı ile belirlenir.

(4) Görevlendirilecek hazine ve maliye uzmanları ve uzman yardımcıları ile denetim elemanları görevlendirme konusuna giren hususlarda bilgi ve belge istemeye, araştırma ve inceleme yapmaya, uygulamayı takip ve denetlemeye, bu maksatla her türlü evrakın tetkikine yetkili olup ayrıca kanunların kendilerine verdiği yetkileri de kullanırlar.

(5) Başkanlığın görev alanına giren konularda uluslararası bilgi değişimini teminen, yabancı ülkelerdeki muadil kurumlarla uluslararası anlaşma niteliğinde olmayan mutabakat muhtıraları imzalamaya ve imzalanan mutabakat muhtıralarını değiştirmeye Malî Suçları Araştırma Kurulu Başkanı yetkilidir. İmzalanacak mutabakat muhtıraları ve değişiklikleri Cumhurbaşkanı kararıyla yürürlüğe girer.

(6) Başkanlığın görev alanıyla ilgili Bakanın onayıyla gerekli görülen illerde temsilcilikler kurulabilir.

Yazımıza ilişkin görüş, eleştiri ve katkılarınızı lütfen bize bildiriniz.