Yazar: nexgenkurumsal

-

Özelge: İcra Dairesince satılan konutun KDV oranı

T.C. SİVAS VALİLİĞİ (Defterdarlık: Gelir Müdürlüğü) Sayı: 67630374-130[2017/25]-9 27.03.2017 Konu: İcra Dairesince satılan konutun KDV oranı İlgi: 20.02.2017 tarihli özelge talep formunuz. İlgide kayıtlı özelge talep formunuzda, … ili … ilçe … ada …. parselde kayıtlı 1.009,05 m² lik (200/1758 hisseli) 114,80 m² oturma alanlı tek…

-

Özelge: Kredi kartıyla döviz üzerinden yapılan harcamaların son ödeme tarihinde kısmen veya tamamen ödenmemesi durumunda %15 KKDF kesintisi yapılması gerektiği hk.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Sayı : 70903105-165.01.02[33]-E.E.42820 09.04.2017 Konu : Beyan ve Ödeme …………………………………………….. İlgi: 19/10/2016 tarihli dilekçeniz. İlgide kayıtlı dilekçenizde, kredi kartı ile yurt dışında yaptığınız toplam 855.37 USD harcamaya ilişkin borcunuzun son ödeme tarihi olan 19/9/2016 tarihinden sonra 20/9/2016 tarihinde ödemeniz…

-

Yargı Süreçlerinde Hedef Süre Düzenlemesi Yapıldı? Düzenleme, Uzayan Vergi Davalarında Mükellefe Herhangi Bir Hak Verir mi?

Giriş Adalet Bakanlığı tarafından soruşturma, kovuşturma veya yargılamaların tamamlanması için öngörülen hedef sürelerin belirlenmesi ve uygulanmasına dair usul ve esasları düzenlemek amacıyla, “SORUŞTURMA, KOVUŞTURMA VEYA YARGILAMA HEDEF SÜRELERİNİN BELİRLENMESİ VE UYGULANMASINA İLİŞKİN YÖNETMELİK” 23.06.2017 tarih ve 30105 sayılı Resmi Gazete’de yayımlandı. Peki, bu hedef süre düzenlemesi vergi davalarının daha kısa sürede bitmesine katkı sağlar mı? Belirlenen…

-

SORUŞTURMA, KOVUŞTURMA VEYA YARGILAMA HEDEF SÜRELERİNİN BELİRLENMESİ VE UYGULANMASINA İLİŞKİN YÖNETMELİK

Adalet Bakanlığından: 23 Haziran 2017 CUMA Resmî Gazete Sayı : 30105 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 – (1) Bu Yönetmeliğin amacı, soruşturma, kovuşturma veya yargılamaların tamamlanması için öngörülen hedef sürelerin belirlenmesi ve uygulanmasına dair usul ve esasları düzenlemektir. Kapsam MADDE 2 – (1) Bu Yönetmelik, bölge adliye mahkemeleri ve…

-

Özelge: Konut Yapı Kooperatifine yapılacak ısı yalıtım hizmetinin KDV’den istisna olup olmadığı

PDF Formatı T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü Sayı:39044742-010.01-60685 15/06/2015 Konu: Konut Yapı Kooperatifine yapılacak ısı yalıtım hizmetinin KDV’den istisna olup olmadığı. İlgide kayıtlı özelge talep formunuza ek dilekçenizde 390 üyeli…

-

Yargıtay Kararı: İşçinin Gerçek Ücretinin Tespitinde Emsal Ücret Belirlemesinin Nasıl Yapılması gerektiğine ilişkin

ÖZET: Gerçek ücretin işçinin imzasının bulunduğu ücret tediye bordrolarından saptanacağı, işçinin imzasının bulunmadığı iş yeri ve sigorta kayıtlarının nazara alınamayacağı, işçinin imzasının bulunduğu ücret tediye bordrolarının bulunmaması durumunda işçinin yaşı, kıdemi, mesleki durumu dikkate alınarak, emsal işi yapan işçilerin aldığı ücret göz önünde tutularak belirlenmesi gerektiği; emsal ücret belirlenmesinde sadece sendikalardan sorularak sonuca gidilemeyeceği; meslek…

-

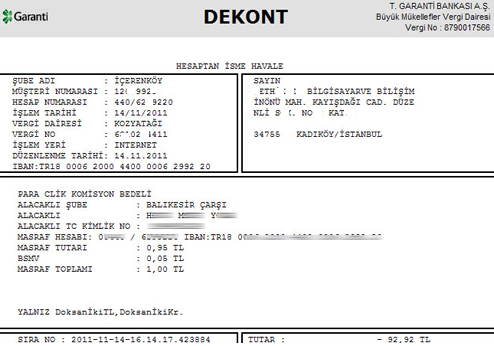

Yargıtay Kararı: Üzerinde Herhangi Bir Açıklama Notu Bulunmayan Banka Havalesinin Borç Ödemesi Olarak Sayılacağı Hk.

ÖZET: Yargı kararı, yapılan bir havale işleminin borç verme mi, borç ödeme mi olduğu yönündeki ihtilafa ilişkindir. Yargı kararında özetle, havalenin bir ödeme vasıtası olduğu, var olan bir borcun ödendiğini gösterdiği ve bu karinenin aksini havaleyi gönderen şahsın ispat etmesi gerektiği yönünde hüküm tesis edilmiştir. Kararın el altında bulundurulmasında ve havale işlemlerinde işin mahiyetine uygun…