Yazar: nexgenkurumsal

-

Vergi İncelemesi Nerede Yapılır?

Vergi Usul Kanununa göre vergi incelemeleri, esas itibariyle incelemeye tabi olanın iş yerinde yapılır. İş yerinin müsait olmaması, ölüm, işin terk edilmesi gibi zaruri sebeplerle incelemenin yerinde yapılması imkânsız olur veya mükellef ve vergi sorumluları isterlerse inceleme dairede yapılabilir. Vergi incelemesinin mükellefin işyerinde yapılması halinde, vergi incelemesi yapmaya yetkili olanlar, nezdinde inceleme yapılanın izni olmaksızın resmi çalışma…

-

MÜKELLEF OLARAK HAKLARINIZDAN HABERDAR MISINIZ?

Mükellef Sadece Ödevleri Olan Kişi midir? Mükellef Arapça kökenli bir kelime olup, kendisine külfet yüklenmiş, görev veya zahmet verilmiş kimse anlamına gelmektedir. Türk Dil Kurumu mükellefi, “vergi vermekle yükümlü olan kimse veya kuruluş” olarak tanımlanmaktadır. Anayasamızda vergi kısmı “Vergi Ödevi” başlığını taşır. Yani, ödev vurgulu bir yaklaşım. Peki, mükellef hep ödevi olan kişi midir? Elbette…

-

GEREKSİZ YERE MASAK RADARINA GİRMEMEK İÇİN FİNANSAL İŞ VE İŞLEMLERİNİZE DİKKAT!

Mali Suçları Araştırma Kurulu, kısaltılmış hali ile MASAK, Türkiye’nin mali istihbarat birimidir. Karapara aklama ve terörün finansmanının önlenmesi kapsamında pek çok kamu ve özel kurum ve kuruluşu ile gerçek kişilerden bilgi ve belge alır. Bunları analiz eder ve riskli bulduklarını riskin niteliği ve mevzuattaki durumuna göre; Ceza soruşturması için Cumhuriyet Savcılıklarına, Vergi kayıp ve kaçakçılığı…

-

BURSLARA İLİŞKİN VERGİ İSTİSNASI

Gelir Vergisi Kanununun 28 inci maddesinin 2 nci bendinde, resmi ve özel müesseseler ve şahıslar hesabına Türkiye’de tahsilde bulunan öğrenciye iaşe, ibate ve tahsil gideri olarak ödenen paraların gelir vergisinden müstesna olduğu hükme bağlanmıştır. Mezkur 28 inci madde metni aşağıdaki gibidir: “Tahsil ve Tatbikat Ödemelerinde Madde 28 Tahsil ve tatbikat giderleri karşılığı olarak yapılan aşağıda…

-

Özel Tüketim Vergisi Kanunu Genel Gerekçesi ve Madde Gerekçeleri

4760 sayılı Özel Tüketim Vergisi Kanununun genel gerekçesi ile madde gerekçeleri aşağıda sunulmuştur: Kanunun ilk haline ulaşmak için TIKLAYINIZ. Kanunun güncel haline ulaşmak için TIKLAYINIZ. T.C. Başbakanlık Kanunlar ve Kararlar Genel Müdürlüğü 17.5.2002 Sayı : B.02.0.KKG.0.10/101-455/2756 TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA Maliye Bakanlığınca hazırlanan ve Başkanlığınıza arzı Bakanlar Kurulunca 15.4.2002 tarihinde kararlaştırılan “Özel Tüketim Vergisi Kanunu…

-

ÖZEL TÜKETİM VERGİSİ KANUNU (İLK HALİ)

Uyarı: Görüntülemekte olduğunuz Kanun, TBMM Genel Kurulunda kabul edildiği halidir. Varsa daha sonra yapılan değişiklikleri içermemektedir. Özel Tüketim Vergisinin ilk halini görmek isteyenler için bu hali ile sunulmuştur. Kanunun güncel hali için TIKLAYINIZ. Kanunun genel gerekçesi ile madde gerekçelerine ulaşmak için TIKLAYINIZ. ÖZEL TÜKETİM VERGİSİ KANUNU Kanun No. 4760 Kabul Tarihi : 6.6.2002 BİRİNCİ BÖLÜM…

-

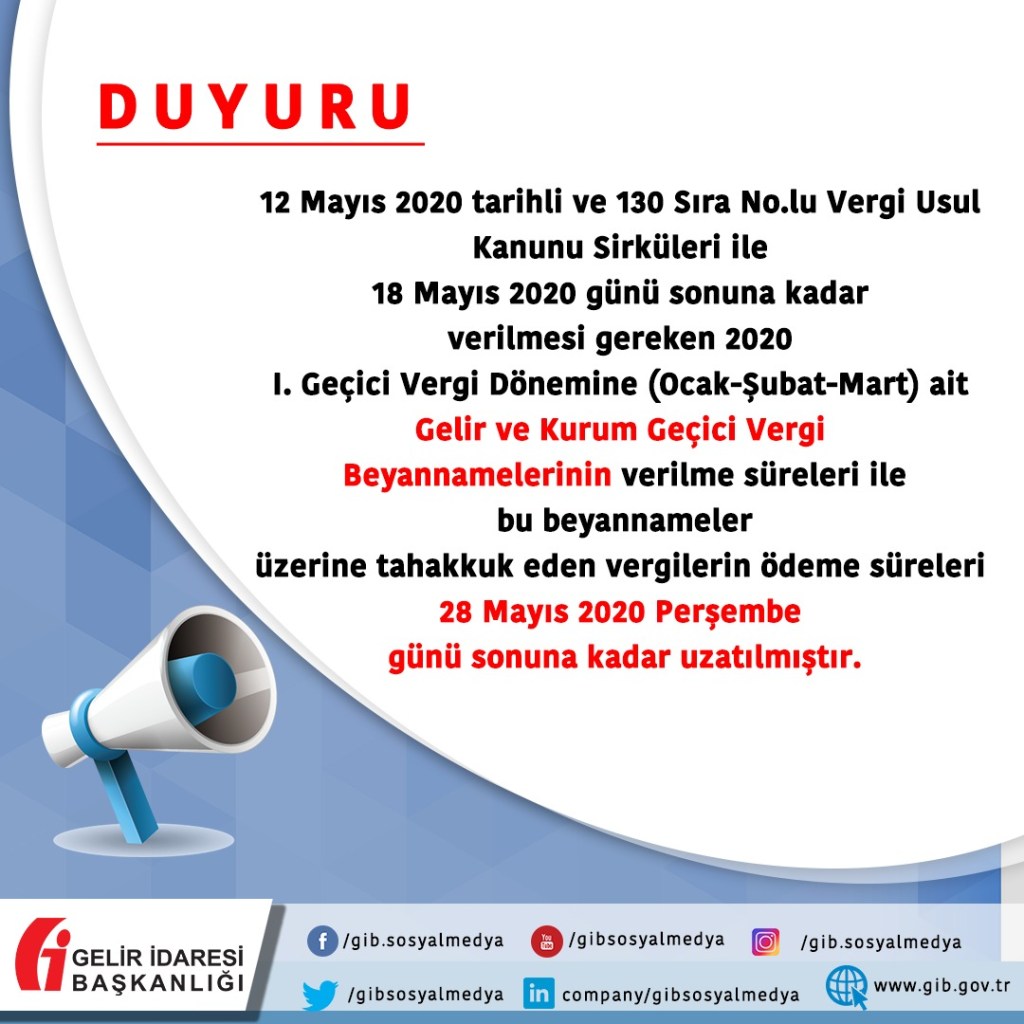

2020 I. Dönem Geçici Vergi Beyannamelerinin Verilme Süreleri Uzatıldı.

Gelir İdaresi Başkanlığı tarafından 12 Mayıs 2020 tarihinde yayımlanan 130 sıra No.lu Vergi Usul Kanunu Sirküleri ile 18 Mayıs 2020 sonuna kadar verilmesi gereken 2020 1. Vergi Dönemine (Ocak-Şubat-Mart) ait Gelir ve Kurumlar Geçici Vergi Beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 28 Mayıs 2020 Perşembe günü sonuna kadar uzatılmıştır. Gelir İdaresi Başkanlığının…