VERGİ DOSYASI

MALİYE, BÜTÇE, VERGİ VE KARA PARA HAKKINDA

MALİYE, BÜTÇE, VERGİ VE KARA PARA HAKKINDA

Vergi yapısı kavramı, bir vergi sisteminde dolaylı ve dolaysız vergilerin bileşimi ve ağırlıkları anlatılmak istenir. Dolaylı vergiler, yansıtılması kolay vergilerdir. Vergiyi yüklenen ile vergi dairesine karşı mükellef olan kişiler birbirinden ayrılır. Katma değer vergisi (KDV),…

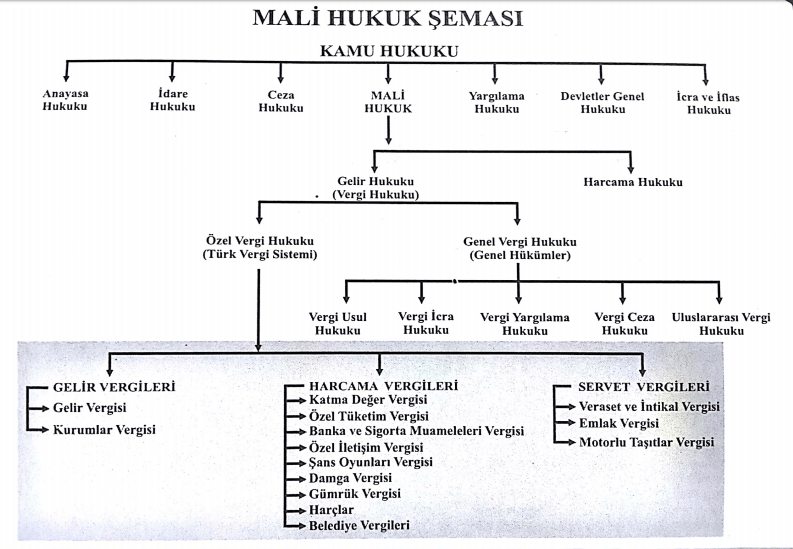

Mali Hukuk şeması, mali hukukumuzun genel hukuk içindeki yeri ile alt ayrımlarını gösteren bir şemadır. Mali hukuk, kamu hukukunun bir alt dalıdır. Bu dal, vergi ve harcama hukuku olmak üzere ikiye ayrılır. Vergi hukuku…

Geçmişte uygulanmış vergileri ilgilenenlerin bilgisine sunmak için eski vergiler klasörü oluşturmaya karar verdik. İşte bunlardan birisi: Dış Seyahat Harcamaları Vergisi (foreign travel expenditure tax). Bu verginin konu, matrah ve oranlarına bakınca, yurtdışına çıkış harcına…

Vergi Devleti: Vergilerin devletin başlıca kaynağı olması durumunu tanımlamak için kullanılır.[1] Vergi devleti kavramı ilk olarak J.A. Schumpeter tarafından, Osmanlı İmparatorluğu ile Avusturya İmparatorluğunun askeri güçleri arasındaki farkları tahlil eden bir yazısında kullanılmıştır. (The…

İstihsal, üretme anlamına gelen bir kelimedir. İstihsal vergisi ise bu anlamda üretim vergisi olarak isimlendirilebilir. İstihsal vergileri bir malın üretimi aşamasında uygulanan vergilerdir. Bir malın üreticiler tarafından üretimi vergi konusu yapılır. Eğer mal başka malların…

Büyükşehir Belediyelerinin Gelirleri Genel bütçe vergi gelirlerinden ayrılan pay. Büyükşehir belediyeleri, ilde toplanan genel bütçe vergi gelirlerinin % 6’sı ve ildeki büyükşehir ilçe belediyelerinin genel bütçe vergi gelirlerinden aldığı payın % 40’ını almaktadır. …

28/11/2017 tarih ve 7061 sayılı kanun ile “Kurumların iki tam yıl süreyle aktiflerinde yer alan taşınmazların satışından doğan kazançlarına uygulanan istisna oranı, %75’ten %50’ye” düşürülmüştür.

Vergi Ertelemesi; hesaplanan ve ödenecek aşamaya gelmiş olan bir verginin belirli bir zaman dönemi için ödenmemesi şeklindeki uygulamadır. Ertelenen vergi nihai olarak yine tahsil edilmektedir. Burada sadece ertelemenin yapıldığı süre kadar bir verginin tahsilatı geciktirilmektedir. Vergi ertelemesi, mükellefler…

Vergi İndirimi; ekonomik ya da sosyal amaçlarla, belirli şartlar altında mükelleflerin vergi matrahlarına ulaşırken, brüt vergilendirilebilir gelirleri üzerinden belli tutarlarda eksiltmeler yapılmasıdır. Vergi indirimleri daha çok beyannameler üzerinde yapılmaktadır. Örneğin engelli vatandaşlarımız için engellilik düzeyine göre…