Verginin Yansıması Nedir?

Verginin yansıması, kanuni mükellefi tarafından ödenen bir verginin fiyat mekanizması aracılığı ile, kısmen veya tamamen üçüncü şahıslara aktarılmasıdır.

Yansıma Hangi Aşamalardan Oluşur?

Yansıma çeşitli aşamalardan oluşur. Yansıma aşamaları:

– Verginin ödenmesi Aşaması

– Verginin Vurgusu Aşaması: Ödenen verginin, mükellefte oluşturduğu psikolojik baskıyı ifade eder. Kişi bu baskıdan kurtulmak için vergiyi başkalarının üzerine yüklemek ister. Verginin yansıması, verginin vurgu etkisinin bir sonucudur.

– Vergiyi Devretme ve Verginin Yayılması: Vergiyi ödeyen kişi fiyat mekanizması ve benzeri araçlarla vergi yükünü başkalarına devretme aşamasıdır.

Yansıma doğrudan nihai yükleniciye olabileceği gibi zincirleme şekilde de devam edebilir. Ancak, yansıma olayı bir noktada durur. Vergiyi yansıtmayı başaramayacak veya böyle bir imkanı olmayan bir mükellef bulunduğu aşamaya kadar vergi yayılır. En son vergiyi başkasına devredemeyen mükellefin üzerinde kalır.

– Verginin Yerleşmesi Aşaması: Yerleşme aşaması, vergi yükünün artık devredilemeyecek şekilde kişilerin üzerinde kalmasını ifade eder.

Verginin Yansıma Türleri

Yansıma çeşitli yönleri ile sınıflandırılır. Aşağıda verginin yansıma türlerini vergiyi ödeyen, süreklilik ve kanun koyucunun amacı yönünden tasnif edip açıklayacağız:

Mutlak Yansıma-Diferansiyel Yansıma

Bu ayrım aslında yansımanın doğurduğu sonuçlar açısından yapılmıştır. Mutlak yansıma belirli bir vergideki artışın gelir dağılımı üzerindeki etkisini ifade etmektedir. Örneğin gelir vergisi oranlarının artırılması durumunda bu artışın gelir dağılımı üzerindeki etkisi mutlak yansıma ile ilişkilidir. Diferansiyel vergi yansıması ise kamu harcamaları sabit varsayıldığında, belirli bir vergi ile diğer bir verginin değiştirilmesi halinde gelir dağılımında meydana gelen değişmedir. Örneğin, bazı doğrudan vergiler yerine dolaylı vergilerin alınması gibi.

Vergilerdeki değişiklikler ile kamu harcamalarındaki değişikliklerin birlikte gelir dağılımı üzerindeki ortak etkisine “bütçe yansıması” denilmektedir.

İleriye Doğru-Geriye Doğru Verginin Yansıması

Verginin ileriye doğru yansıması, bir hizmetin veya bir malın satıcıdan alıcısının üzerine, yani üreticiden tüketici üzerine veya genel bir ifadeyle arzdan talep üzerine yansıtılmasıdır.

Verginin Geriye Doğru Yansıması: Bu tür yansımada verginin, satıcıya veya üreticiye yüklenmesi söz konusudur. Böylece ileriye doğru yansımada olduğu gibi vergi, arzdan talep üzerine değil talepten arz üzerine doğru yansımaktadır. Geriye doğru yansıma daha ziyade tüketimdeki bir azalma halinde, alçak konjonktür dönemlerinde, düşük kaliteli ve ikame malların tüketiminde ortaya çıkabilmektedir. Geriye doğru yansımasının tipik bir örneğini, verginin amortismanı oluşturmaktadır.Verginin amortismanı, dayanıklı tüketim malları üzerine konulan vergi dolayısıyla vergilendirilen malın değerinin o günkü piyasada geçerli cari faiz oranına karşılık gelen miktarda azalmasıdır.

Örnek olarak şeker üzerine konulan bir verginin ileri ve geriye doğru nasıl yansıtabileceğini inceleyelim. Vergi mükellefi olan şeker fabrikası müteşebbisleri, sattıkları şekerlerin fiyatını bu verginin miktarı kadar veya kısmen yükseltmeyi başarabilirlerse; vergi yükü ileriye doğru yansıtılmış olur. Eğer arz-talep vb. nedenlerle sürüm bakımından sorunlar varsa şeker üreticileri yeni vergiyi fiyatı yükselterek yansıtamayacaklardır. Bu durumda şeker üreticileri, şekerin ham maddesi olan pancarın alış fiyatını veya şeker maliyet değerinin diğer bir unsuru olan işçi ücretlerini indirmeye çalışacak veya verginin belli bir kısmını kendisi üstlenmek zorunda kalacaktır. İşte bu durumda vergi geriye yansıtılmış olmaktadır.

Kanuni Yansıma-Fiili Yansıma

Kanuni yansıma John Stuart Milli tarafından ileri sürülmüştür. Kanuni yansıma kavramının amacı, yansıma olayını açıklamak değil, dolaylı-dolaysız vergiler ayrımında bir kriter bulmaktır. Kanun koyucunun arzusuna göre yansıma meydana gelirse “kanuni yansıma” olur. Yasa koyucu vergi yansımalarında verginin yasal yükümlü üzerinde kalması gerektiğini veya yasal yükümlünün verginin yükünü başkasına devir edebileceğine dair açık ve seçik bir biçimde hüküm taşıyan maddelere yer vermişse, bu durumda vergi yansıması yasaldır, örneğin; gümrük vergilerinde malı ithal eden ithalatçıya, ithalat sırasında ödediği vergiyi malı satarken yasal olarak malın fiyatına ekleme hakkı tanınmışsa, burada yasal yansıma söz konusudur. Kanun koyucunun ödenen verginin mükellef tarafından başka kimselere devrini gerekli görmediği durumlarda meydana gelen yansıma ise “fiili yansıma” olarak adlandırılmaktadır. Uygulamada yansıma kanun koyucunun arzusuna göre değil, iktisadi bir kanun olan arz ve talebe göre gerçekleşmektedir.

Sınırlı-Sınırsız Yansıma

Sınırsız yansımayı savunan maliyeciler, her çeşit verginin er yada geç bütün milli ekonomiye yayılarak sırttan sırta yüklenmek suretiyle, vergi ağırlığının mükelleflerce hissedilmeyecek duruma geleceğini ileri sürmektedirler. Vergiler belirli bir kimse yada grup üzerinde yerleşip kalmamakta, bir bireyden diğerine sürekli ve sınırsız şekilde yayılmak suretiyle sonunda, çok düşük zerreler halinde ekonomi tarafından emilmektedir. Sınırsız yansımayı savunanlar, vergiyi yüksekten durgun bir göle bırakılan taşa benzetirler ve taşın düştüğü noktadan itibaren oluşan dairelerin giderek yayılıp sonunda ekonomi içinde hissedilmeyecek şekilde kaybolacağını ileri sürmektedirler. Bu yaklaşımı savunanlar verginin yansımasını bileşik kaplara konan su veya damarın birinden alınan kana da benzeterek vergilerin eşit yayılacağını ileri sürmektedirler. Günümüzde sınırsız yansıma yaklaşımı geçerliliğini oldukça kaybetmiştir.

Sınırlı yansıma, belirli bir verginin şekli, matrahı ve tahsil tarzı ne olursa olsun, bu vergi sonunda belli bir üretim faktörü üzerinde kalacaktır. Fizyokratlar, sınırsız yansımanın aksine, verginin neticede toprak sahipleri üzerinde kalacağına inandıklarından, sınırlı yansıma görüşünün ilk temsilcileridir. Ricardo ise, rant üzerinden alınan vergilerin yansımaya elverişli olmadığını, maliyet unsuru olabilecek vergilerin ise devredilebileceklerini ileri sürmektedir. Vergilerin tarıma dayalı ekonomilerde çiftçiler üzerinde, sanayiye dayalı ekonomilerde ise ücretler üzerinde kalacağı savunulmaktadır.

Çapraz Yansıma

ileri doğru yansıma şekillerinden birisi de “çapraz yansıma” olayıdır. İtalyan maliyeci Empolü tarafından ileri sürülen bu yansıma türü, belirli bir mal üzerinde konulmuş olan verginin, tam elastikiyeti düşük bir başka malın fiyatının yükselterek devredilmesi şeklinde gerçekleşmektedir.

Sınırlı-sınırsız yansıma yaklaşımlarının aksine günümüzde yansıma imkanı ve ihtimalleri çeşitli vergilerde farklıdır. Belirli vergilerin devredilme imkanı büyük, bazılarının ise yansıma ihtimali çok düşüktür. Belirli bir vergi yönünden yansıma imkanı, konjonktüre! ve diğer faktörler altında dalgalanan şartlara göre değişmektedir.

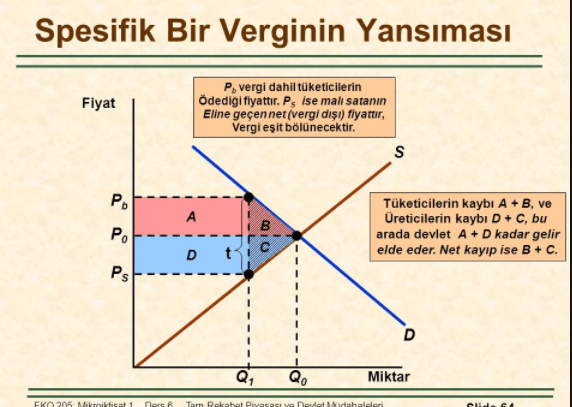

Spesifik bir verginin yansımasına ilişkin şekil:

Yansıma olayını etkileyen faktörler

- Verginin türü ve kapsamı,

- Piyasanın şekli ve yapısı,

- Maliyet şartları,

- Arz ve talep elastikiyeti,

- Vergi tarifesi yüksekliği ve vergilendirilen malın türü.

Yansımayı Belirleyen Makro Ekonomik Faktörler ise aşağıdaki gibi sıralanabilir:

Ekonominin içinde bulunduğu konjonktürel durum

Mükelleflerin vergileri finansman şekli

Devletin vergi gelirlerini büyük bir zaman farkı olarak kullanmasıdır.

Yazımıza ilişkin görüş, eleştiri ve katkılarınızı lütfen bize bildiriniz.