Yazar: nexgenkurumsal

-

61 SERİ NO’LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ

61 SERİ NO’LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29931 Resmi Gazete Tarihi: 27/12/2016

-

Organize Sanayi Bölgesi Müdürlüğü tarafından yüklenicilere yapılacak hakediş ödemelerinde damga vergisi kesintisi

İlgide kayıtlı özelge talep formunuz ve eklerinin incelenmesinden, Organize Sanayi Bölgesi Müdürlüğünüzce, müteahhit firma … San. Tic. Ltd. Şti.ne yapılacak hakediş ödemelerinden dolayı damga vergisi kesintisi yapılıp yapılmayacağı hususunda görüş talep edildiği anlaşılmaktadır.

-

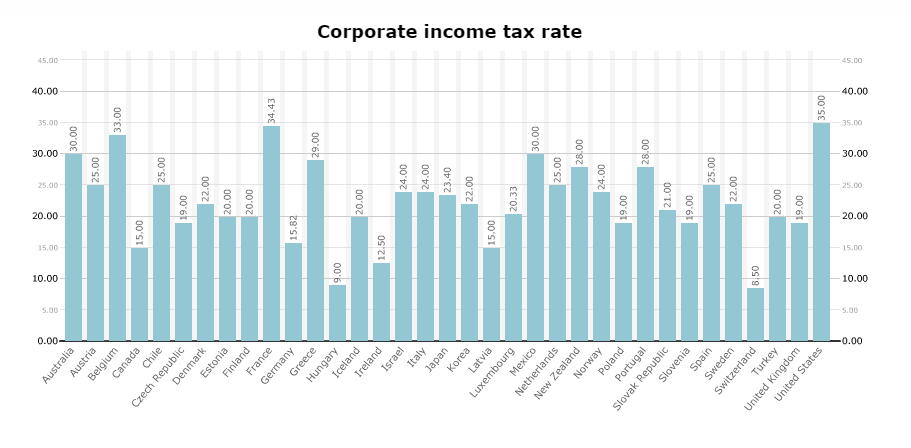

OECD ÜLKELERİNDE KURUMLAR VERGİSİ ORANLARI 2017

Kurumlar vergisi oranları uluslararası vergi rekabetinde en çok kullanılan vergi politikası araçlarından birisidir. Kurumlar vergisi oranlarında indirim yapmak suretiyle ülkeler, yabancı doğrudan yabancı sermaye yatırımlarının ülkelerine çekmeye çalışırlar. Aşağıda 2017 yılı için OECD ülkelerinde geçerli kurumlar vergisi kanuni oranı sunulmuştur.

-

İDARİ PARA CEZASI İLE İLGİLİ ANAYASA MAHKEMESİ KARARI: KANUNSUZ SUÇ VE CEZA OLMAZ.

Anayasa Mahkemesinin 21.12.2017 tarihli Resmi Gazete’de yayımlanan 2014/19152 başvuru numaralı CEM BURAK KARATAŞ BAŞVURUSUNA ilişkin kararı pek çok yönü ile ilginç ve öğretici. Karar aslında, kendisini seks işçisi olarak niteleyen ve gece fuhuş yaptığı için idari para cezası kesilen kişinin, bu idari para cezasının hukuksuz olduğu iddiasına ilişkin. Kararı vergisel açıdan ilginç kılan yan ise fuhşun…

-

Özelge: Genelev İşletmesinde Çalışan Kadınların Vergilendirilmesi Hakkında

İlgide kayıtlı özelge talep formunda, genelev işletmesinde çalışan kadınlar için herhangi bir ücret istisnasının bulunup bulunmadığı hususundaki Başkanlığımız görüşünün bildirilmesi talep edilmektedir.

-

AYM KARARI: VERGİ MÜFETTİŞLERİNİN YER DEĞİŞTİRMESİNE TABİ OLMASINA İLİŞKİN

Anayasa Mahkemesi (AYM) 21.12.2017 tarih ve 30277 sayılı Resmi Gazete’de yayımlanan 29.11.2017 tarih ve E:2017/51, K:2017/163 sayılı Kararında, vergi müfettişlerinin grup başkanlıklarında görevlendirmesi ve yer değiştirmesine ilişkin usul ve esasların Vergi Denetim Kurulu Başkanlığınca yönetmelikle belirlenebileceğine ilişkin düzenlemenin iptali talebini reddetti. Kararı, Vergi Müfettişlerinin A, B, C, Ç grubu şeklindeki ayrımını onadığı şeklinde yorumlamak yanlış…

-

DANIŞTAY NOKTAYI KOYDU: NİHAİ TÜKETİCİDEN ALINAN TAŞIT İÇİN GİDER PUSULASI DÜZENLENMESİ ZORUNLU DEĞİLDİR.

13.12.2017 tarihli Resmi Gazete’de[1] Danıştay Üçüncü Dairesisin nihai tüketiciden satın alınan araç için gider pusulası düzenlemediği nedeniyle VUK’un 353 üncü maddesinin birinci bendi uyarınca kesilen özel usulsüzlük cezasına ilişkin kararı yayımlandı. Karar özellikle nihai tüketiciden alınan ve noter satış sözleşmesi ile tevsik edilen söz konusu alımlar için ayrıca gider pusulası düzenlenmesi gereği bulunmadığı konusuna açıklık…