Yazar: nexgenkurumsal

-

Özelge: İşletme Esası Şartlarını Taşıyan Ancak Sehven Yevmiye Defteri Tasdik Ettiren Mükellef Hk.

İşletme esasına göre defter tutma şartlarını taşıyan mükellef, sehven (yanlışlıkla) yevmiye defteri onaylatır. Durumu farkeden mükellef Gelir İdaresine sorar: “Sehven tasdik ettirdiğim yevmiye defterini, işletme defteri olarak kullanabilir miyim?”

-

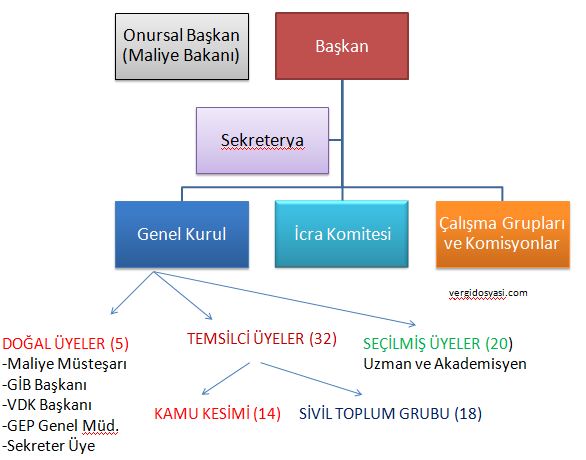

En Son Haliyle Vergi Konseyi Teşkilat Şeması, Üyelerinin Temsil Ettiği Kesimler

Vergi Konseyi, 1992 yılında kurulmuş, ancak faaliyetleri kesintili ve kısa süreli olmuştur. 2003 yılında yeniden faaliyete geçen Konsey, 31 Temmuz 2004’de 178 sayılı Kanun Hükmündeki Kararname ile yasal statüye kavuşmuştur. 178 sayılı KHK Madde 33/A: Bakanlığa vergi politikalarının oluşturulması ve uygulanması ile ilgili olarak görüş bildirmek ve bu konularda araştırma ve çalışmalar yapmak üzere Vergi Konseyi kurulur. Vergi…

-

MİLLİ TAKIMIN BAŞARISIZLIĞININ SORUMLUSU BULUNDU: TÜRK VERGİ SİSTEMİ

Türk Futbol Milli Takımı bekleneni veremedi. Gruptan çıkamadı. Basketbol Milli takımımızın son performansı da önceki yılları mumla arattı. Peki, sorumlusu kim? Futbolcular, basketbolcular, teknik direktör, federasyon… Sorumlular, yukarıdakilerin hepsi ve/veya daha fazlası olabilir. Ama perde arkasında bir sorumlu daha var: Türk Vergi Sistemi. Kişinin gözlük rengi neyse dünyayı o renkte görmesi gibi, “Her şeye vergi…

-

ÜCRETLERİN BANKADAN ÖDENME ZORUNLULUĞU, EN AZ İŞÇİ SAYISI VE ZORUNLULUĞA UYMAMANIN CEZASI

PDF Formatı Giriş İşçilere yapılan ücret, prim, ikramiye ve benzeri nitelikteki her türlü ödemenin banka aracılığı ile ödenmesine ilişkin düzenlemene, 18 Kasım 2008 tarihli Resmi Gazete’de yayımlanan “Ücret, Prim, İkramiye ve Bu Nitelikteki Her Türlü İstihkakın Bankalar Aracılığı İle Ödenmesine Dair Yönetmelik” ile getirilmiştir. Yönetmelik 01.01.2009 tarihinde yürürlüğe girmiştir. Böylece ücretlerin banka kanalıyla ödenmesi zorunluluğu…

-

ÜCRET, PRİM, İKRAMİYE VE BU NİTELİKTEKİ HER TÜRLÜ İSTİHKAKIN BANKALAR ARACILIĞIYLA ÖDENMESİNE DAİR YÖNETMELİK

Resmi Gazete Tarihi: 18.11.2008 Resmi Gazete Sayısı: 27058 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 – (1) Bu Yönetmeliğin amacı; işçinin, gazetecinin ve gemi adamının; ücret, prim, ikramiye ve bu nitelikteki her türlü istihkakının bankalar aracılığıyla ödenmesine ilişkin usul ve esasları düzenlemektir. Kapsam MADDE 2 – (1) Bu Yönetmelik, 22/4/1926 tarihli ve 818 sayılı…

-

Osman Dereli Kimdir?

Mali Suçları Araştırma Kurulu (MASAK) Eski Başkanı Osman Dereli’nin Özgeçmişi 1974 Ankara Doğumludur. 1996 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümünden mezun oldu. 1997 yılında Maliye Bakanlığı’nda hesap uzman yardımcısı olarak göreve başladı. 2008-2012 yılları arasında Gelir İdaresi Başkanlığı’nda grup başkanı olarak görev yaptı. 2006 -2008 yıları arasında ABD’de İllinois Üniversitesi muhasebe dalında yüksek…

-

Geçici vergi nedir?

Geçici vergi, gerçek usulde vergilendirilen ticari kazanç sahipleri ile serbest meslek erbabı ve kurumlar vergisi mükelleflerinin cari vergilendirme döneminin gelir ve kurumlar vergisine mahsuben üçer aylık kazançları üzerinden hesaplanarak ödenen bir peşin vergi uygulamasıdır.