Yazar: nexgenkurumsal

-

Vergi Kapasitesi, Vergi Sınırı Kavramları

Vergi kapasitesi veya vergi sınırı, bir ülkedeki belli bir dönemde vergilendirilebilecek potansiyeli ifade etmektedir. Vergi kapasitesi vergilendirilebilecek en yüksek sınırı ifade eder. Bu sınır ülkeden ülkeye veya zamandan zamana değişiklik gösterir. Bununla birlikte vergi kapasiteleri hükümetlerin vergi reformlarıyla yükselme veya düşme eğilimi gösterebilir.

-

OECD VE TÜRKİYE’DE KDV GELİRLERİNİN TOPLAM VERGİ GELİRLERİ İÇİNDEKİ YERİ

OECD’nin tüketim vergi trendlerini incelediği 2016 yılına ait raporundan aldığımız, ülkelerin kdv gelirlerinin toplam gelirler içindeki yerine ilişkin grafik aşağıda sunulmuştur. Şekil: Toplam Vergiler İçinde KDV’nin Payı 2014

-

Özel İletişim Vergisi ve Yıllar İtibariyle Tahsil Edilen ÖİV Tutarları

Özel İletişim Vergisi, Marmara Depremi sonrası ihdas edilen bir vergidir. Yasal dayanağı 6802 sayılı Gider Vergileri Kanunu md. 39’dur. Maddeye göre Özel iletişim vergisinin konusu, mükellefi ve oranlarına ilişkin düzenleme ile yıllar itibariyle tahsil edilen özel iletişim vergisi tutarlarına ilişkin bilgiler aşağıdaki gibidir:

-

Talebin fiyat esnekliği

Talebin fiyat esnekliği, bir ürünün fiyatı %1 oranında değiştiğinde ürüne olan talebin ne olduğunu ölçer. Fiyat esnekliği üründen ürüne değişir. Gereklilik olan ürünler (veya tütün gibi bağımlılık yapan ya da ikamesi olmayan ürünler) fiyat değişikliklerine karşı daha az duyarlıdır çünkü tüketiciler fiyat artışlarına rağmen bu ürünleri almaya devam etme eğilimdedirler.

-

Vergi Yapısı Kavramı: Dolaylı-Dolaysız Vergiler

Vergi yapısı kavramı, bir vergi sisteminde dolaylı ve dolaysız vergilerin bileşimi ve ağırlıkları anlatılmak istenir. Dolaylı vergiler, yansıtılması kolay vergilerdir. Vergiyi yüklenen ile vergi dairesine karşı mükellef olan kişiler birbirinden ayrılır. Katma değer vergisi (KDV), özel tüketim vergisi (ÖTV), gümrük vergileri, banka ve sigorta muameleleri vergisi (BSMV), dolaylı vergiler içerisinde yer almaktadır.

-

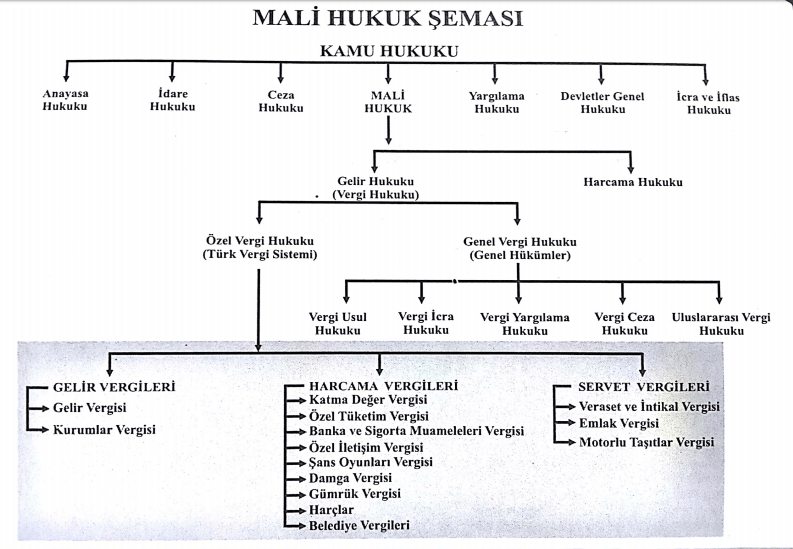

Mali Hukuk Şeması

Mali Hukuk şeması, mali hukukumuzun genel hukuk içindeki yeri ile alt ayrımlarını gösteren bir şemadır. Mali hukuk, kamu hukukunun bir alt dalıdır. Bu dal, vergi ve harcama hukuku olmak üzere ikiye ayrılır. Vergi hukuku da özel vergi hukuku ve genel vergi hukuku olarak alt ayrıma tabi tutulur.