VERGİ DOSYASI

MALİYE, BÜTÇE, VERGİ VE KARA PARA HAKKINDA

MALİYE, BÜTÇE, VERGİ VE KARA PARA HAKKINDA

128 Şüpheli Ticari Alacaklar Hesabının İşleyişi : Tahsili şüpheli hale gelmiş olan alacaklar ilgili hesapların alacağı karşılığında 128 nolu hesaba borç yazılarak bu durumdaki alacaklar normal alacaklardan çıkarılır. Alacağın tahsili veya tahsil edilemeyeceğinin kesinleşmesi…

122 nolu Alacak Senetleri Reeskontu Hesabı, bilanço gününde, senetli alacakların tasarruf değeri ile değerlenmesini sağlamak üzere alacak senetleri için ayrılan reeskont tutarlarının izlenmesinde kullanılır. Kısa vadeli alacak senetleri için 122 alacak senetleri reeskontu hesabı…

Getirilen bu düzenleme ile borcunu süresinden önce ödemek isteyen borçlulara belli miktarda indirim sağlanması suretiyle erken ödenen sürede geçen zamanda borçluların ekonomik kayıpları nın giderilmesi ve bir an önce amme alacağının Hazineye intikalinin sağlanması amaçlanmıştır.”

Yapılacak takip sonunda tahsili imkansız veya tahsili için yapılacak giderlerin alacaktan fazla ulunduğu anlaşılan ve 213 sayılı Kanun kapsamına giren amme alacaklarında 10 Türk Lirasına (10 Türk Lirası dahil), diğer amme alacaklarında 20 Türk Lirasına (20 Türk…

Yangın, yer sarsıntısı, yer kayması, su basması, kuraklık, don, zararlı hayvan ve haşarat istilası ve bunlara benzeyen afetler yüzünden zarara maruz kalan varlıklarının ve mahsullerinin en az üçte birini kaybedenler adına tahakkuk ettirilmiş ve afetlerin zarar verdiği…

Asıl amme borçlusundan takip ve tahsili gereken amme alacağının şahsi kefilden müştereken ve müteselsilen aranılması gerektiğinden, bu alacağın takibine asıl borçlu ile birlikte eş zamanlı olarak kefil hakkında da başlanılacaktır.

6183 sayılı Kanunun 56 ncı maddesi, teminata bağlanmış olan alacağın takip usulünü belirlemektedir. Bu madde hükmüne göre, karşılığında teminat gösterilmiş bulunan amme alacağının vadesinde ödenmemesi halinde borcun 15 gün içinde ödenmesi, aksi takdirde teminatın paraya…

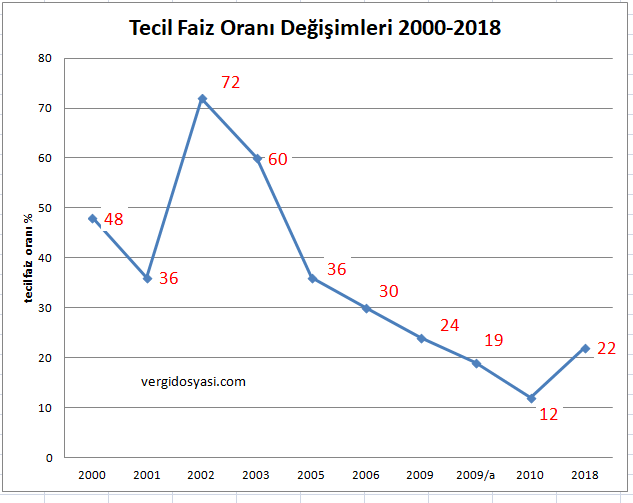

Yıllar itibariyle tecil faizi oranlarındaki değişim aşağıda sunulmuştur: Tecil Faizi Tecil faizi amme borcunun ertelenmesi nedeniyle hesaplanan ve vadesi geldikçe ödenen bir faizdir. Tecil faizi oranı yıllık olarak belirlenmektedir. Tecil faizi; basit faiz usulü uygulanarak…

6183 sayılı Kanunun “Tahsil zamanaşımı” başlıklı 102 nci maddesinde “Amme alacağı, vadesinin rasladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıl içinde tahsil edilmezse zamanaşımına uğrar. Para cezalarına ait hususi kanunlarındaki zamanaşımı…