VERGİ DOSYASI

MALİYE, BÜTÇE, VERGİ VE KARA PARA HAKKINDA

MALİYE, BÜTÇE, VERGİ VE KARA PARA HAKKINDA

Abdullah KİRAZ, 1976 yılında Mersin’de doğdu. İlk, orta ve lise eğitimini Mersin’de tamamladıktan sonra Gazi Üniversitesi İ.İ.B.F. Maliye bölümünden 1998 yılında mezun oldu. Aynı yıl Maliye Bakanlığınca açılan meslek giriş sınavlarını kazanarak, 1999 ve…

İdris ŞENYURT, 1993– 1996 yıllarında Ankara Maliye Meslek Lisesinde okudu. 2001 yılında Gazi Üniversitesi İİBF Maliye Bölümünden mezun oldu. Quinlan School of Business, Loyola University Chicago’da Muhasebe alanında yüksek lisansını tamamladı. İdris ŞENYURT, Hesap Uzmanlığı, Vergi…

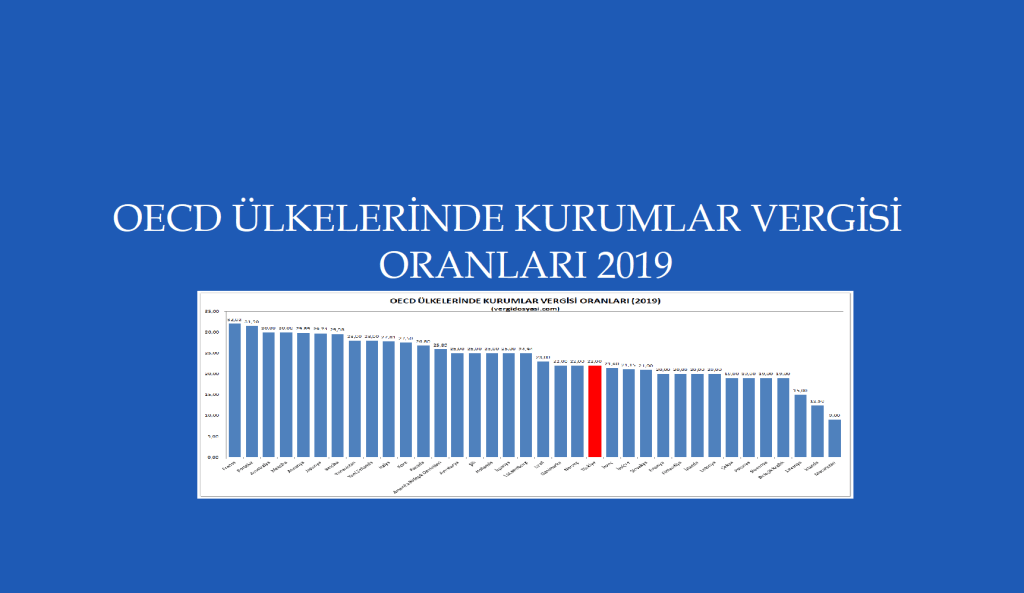

Kanuni vergi oranı, vergi kanunlarında yer alan orandır. Örneğin, kurumlar vergisinin kanuni oranı 2019 yılı için %22’dir. KDV genel oranı %18’dir. Söz konusu oranlar ilgili mevzuatta yer alan nominal veya kanuni oranlardır. Efektif vergi…

Türkiye’de kurumlar vergisi oranının düşürülmesi yönünde tartışmalar yaşanmaktadır. Bu kapsamda Türkiye’nin kurumlar vergisi oranı açısından OECD ülkeleri arasındaki yerini göstermek amacıyla, OECD ülkelerinde 2019 yılı için geçerli kanuni kurumlar vergisi oranlarına ilişkin verileri aşağıda…

Torba kanun veya yasa, birden çok ve farklı konuları düzenleyen ve çeşitli kanunlarda, kanun hükmünde kararnamelerde değişiklikler öngören düzenlemelerdir (1), (2). Torba kanun veya yasa, “zorunluluk olmadığı halde birden fazla kanunda değişiklik öngören kanun…

“Temsilsiz vergileme olmaz” (no taxation without representation) kuralı, verginin halkın seçtiği temsilcilerin oluşturduğu yasama organı tarafından çıkarılacak kanunla konulması, değiştirilmesi ve kaldırılmasını ifade eder.

Bütçe Dengesi Tablosu: Bütçeye konulan harcama yetkisi (ödenek) çerçevesinde kamu idarelerince nakden veya mahsuben olarak ödenen bütçe giderleri ile tahsil edilen bütçe gelirleri tutarları arasındaki farkı göstermektedir.

Yukarıda belirtilen reformlardan “Mükellef Hakları İcra Kurulu” oluşturulması, yurt dışı örneklerdeki “Mükellef Ombudsmanlığı”, “Vergi Ombudsmanlığı” ve benzeri yapıları akla getirdi. Sunumda çok ayrıntısı verilmemekle birlikte, mükellefin uğradığı haksızlık ve memnuniyetsizliklerin giderilmesine yönelik bir yapılanma amaçlandığı…

Vergi Denetim Kurulu Başkanlığının https://vdk.gov.tr adresi ile mevcut sitesi Hazine ve Maliye Bakanlığı portalına taşındı. Artık https://vdk.gov.tr adresi yazıp tıkladığınızda karşınıza https://www.hmb.gov.tr/vergi-denetleme-kurulu-misyon-vizyon sayfası geliyor. Vergi Denetim Kurulu sayfasında yer verilen VDK Faaliyet Raporlarına ise…