VERGİ DOSYASI

MALİYE, BÜTÇE, VERGİ VE KARA PARA HAKKINDA

MALİYE, BÜTÇE, VERGİ VE KARA PARA HAKKINDA

Özelge (mukteza): Mükelleflerin ve vergi sorumlularının vergi durumları ve vergi uygulaması bakımından, kendilerince açık olmayan ve tereddüt ettikleri konular hakkında yazılı olarak açıklama talebinde bulunmaları üzerine yetkili makamlarca kendilerine verilen yazılı görüşü ifade etmektedir.…

Vergi denetimi ve bu kapsamda vergi incelemelerinin temel aktörü Vergi Müfettişleridir. İnceleme sırasında mükellefin yerine getirmesi gerekli pek çok ödev vardır. Peki, inceleme sırasında Vergi Müfettişlerinin uyması gereken kurallar yok mu? Elbette var. Demokratik…

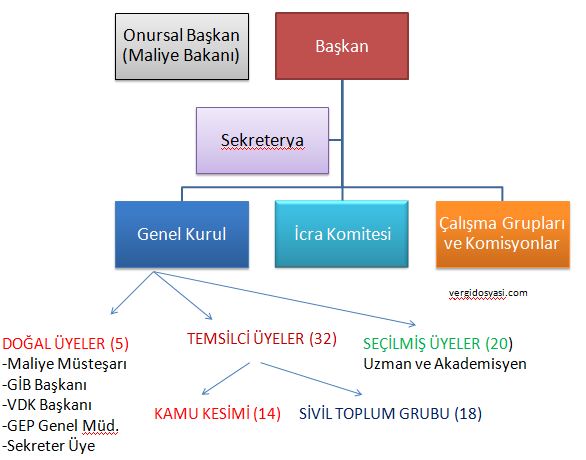

Dünya Mükellefler Birliği, 1988 yılında Mükellefler Birliği adıyla kurulmuş ve 2000 yılında Dünya Mükellefler Birliği adını almıştır. Birliğin günümüzde 44 üyesi bulunmaktadır. Türkiye halen birlik üyesi değildir. Birliğin amacı, mükelleflerin vergi artışlarına karşı daha…

Mücbir sebep hallerinin neler olduğu 213 sayılı Vergi Usul Kanununun 13 üncü maddesinde bentler halinde sayılmıştır. Söz konusu maddenin 1 inci bendinde vergi ödevlerinden herhangi birinin yerine getirilmesine engel olacak derecede “ağır hastalık” hali,…

T.C. MALİYE BAKANLIĞI Gelirler Genel Müdürlüğü SAYI: VUK-1-24403-13-455/091717 25.12.1986 KONU: Mücbir Sebep Hallerinden Sayılan Ağır Hastalıklara İlişkin Olarak Düzenlenen Raporlarda Aranılacak Hususlar Hk. VERGİ USUL KANUNU İÇ GENELGESİ SIRA NO : 1986/9 ……………………………..VALİLİĞİNE (Defterdarlık: Gelir…

İzah zammı tanımı, izah zammı oranı ve hesaplanmasına ilişkin bilgiler ile GİB hesaplama linki ve Gürol Demir tarafından geliştirilen gecikme faizi, gecikme zammı ve izah zammı hesaplama proğramını indirme linkine yer verilmektedir.

Delil sistemi, uyuşmazlık konusu bir olayın ne gibi delillerle ispat edilebileceğine ilişkindir. Bu kapsamda iki delil sistemi söz konusudur: 1- Kanuni delil sistemi 2- Takdiri delil sistemi Kanuni Delil Sistemi Yargıcın yasaların belirttiği delilleri…

İşletme esasına göre defter tutma şartlarını taşıyan mükellef, sehven (yanlışlıkla) yevmiye defteri onaylatır. Durumu farkeden mükellef Gelir İdaresine sorar: “Sehven tasdik ettirdiğim yevmiye defterini, işletme defteri olarak kullanabilir miyim?”

Vergi Konseyi, 1992 yılında kurulmuş, ancak faaliyetleri kesintili ve kısa süreli olmuştur. 2003 yılında yeniden faaliyete geçen Konsey, 31 Temmuz 2004’de 178 sayılı Kanun Hükmündeki Kararname ile yasal statüye kavuşmuştur. 178 sayılı KHK Madde 33/A: Bakanlığa…