Türk Dil Kurumu Türkçe Sözlüğe göre “Bandrol”, denetim pulu demektir. Devletçe tekel vergisinin ya da benzeri bir verginin alındığını gösteren ve satılan şeylerin üzerine konulan, yapıştırılan etiket anlamına da gelmektedir. Bandrol; vergilendirme ve telif haklarıyla ilgili olan ve ülkemizde yaygın olan bir uygulamadır.

Bandrol yoluyla, belli ürünleri alanlardan zorunlu olarak alınan bandrol bedeli, bir tür vergi benzeri yükümlülük hüviyeti kazanmıştır.

Bondrol gelirleri, TRT’nin en önemli gelir kalemlerinden birisidir. TRT’nin 2016 faaliyet raporuna göre ilan ve reklam gelirleri toplam gelirleri içinde %6 paya sahip iken, bondrol gelirleri toplam gelirler içinde %45’lik oranla en büyük paya sahiptir.

2016 yılı bondrol gelirleri toplamı, 962.1 milyon TL’dir. 2012-2016 dönemini kapsayan beş yıllık dönemdeki toplam bondrol geliri 3 milyar 347.5 milyar TL’dir.

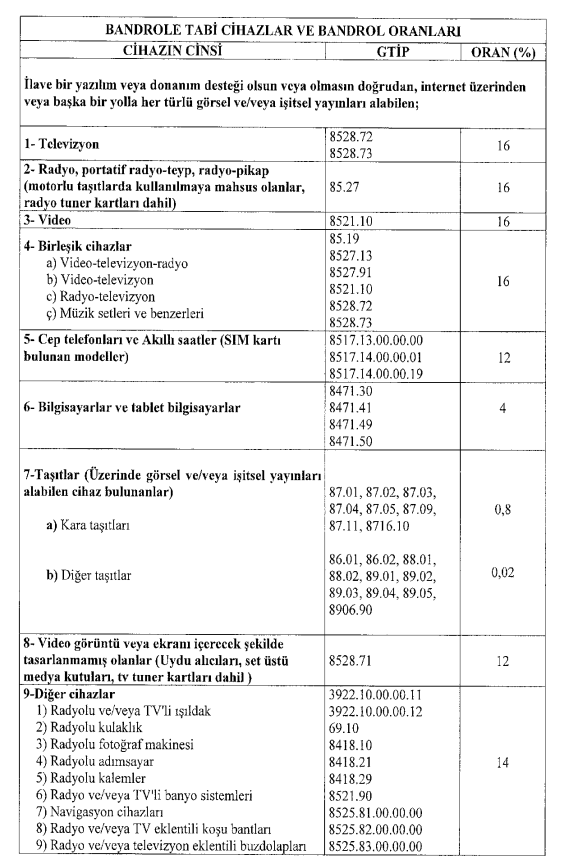

Peki, hangi ürünler TRT bandrolüne tabidir ve bandrol oranları yüzde kaçtır? Aşağıdaki tabloda TRT bandrolüne tabi cihazlar ile bu cihazlar için öngörülmüş TRT bandrol ücretlerine ilişkin oranlara yer verilmiştir. Bu oranlar 3093 Sayılı Türkiye Radyo-Televizyon Kurumu Gelirleri Kanununun verdiği yetkiye istinaden Bakanlar Kurulu tarafından belirlenmektedir. Cumhurbaşkanlığı hükümet sistemi ile birlikte artık bu oranları belirleme yetkisi Cumhurbaşkanına aittir.

26.05.2022 tarih ve 31847 sayılı Resmi Gazetede yayımlanan 5610 sayılı Cumhurbaşkanı Kararı ile TRT bandrol ücretlerine ilişkin oran listesi yeniden belirlenmiş olup bu liste aşağıdaki gibidir:

Tablo : 26.05.2022 tarihinden itibaren yürürlüğe giren yeni TRT Bandrol ücret oranları

Tablo: 08.08.2017 Tarihinden İtibaren Geçerli Bandrola Tabi Cihazlar ve Bandrol Oranları (Güncel Bandrol Oranları) (Cihaz Cinsleri ve GTİP numaraları ile Birlikte)

Yukarıdaki listede görüleceği ile görsel ve işitsel yayın alabilen cihazlar ile bu cihazları bünyesinde barındıran diğer tüm cihazlar bandrola tabi kılınmıştır.

Gümrükler Genel Müdürlüğünce yayımlanan 19.02.2015 tarih ve 2015/11 sayılı Genelge ile peşin ödenen veya teminata bağlanan bandrol bedellerinin, 4760 sayılı Özel Tüketim Vergisi Kanunu’nun 11 inci maddesi kapsamında ithalatta ÖTV matrahına ve 3065 sayılı KDV Kanunu’nun 21/b maddesi kapsamında ithalatta KDV matrahına dahil edilmesi gerektiği belirtilmiştir. Dolayısıyla, söz konusu oranlar üzerinden hesaplanan bandrol ücreti ayrıca ÖTV ve KDV ‘nin matrahına da dahil olmaktadır.

30.06.2018

vergidosyasi.com

NOT: Tüm hakları yazarına aittir. Yazar adı ve yazının vergidosyasi.com adresindeki aktif linkine yer verilerek alıntı yapılabilir. Aynen yayımlanamaz.

Yazımıza ilişkin görüş, eleştiri ve katkılarınızı lütfen bize bildiriniz.