Dr. Hasan AYKIN

I- GİRİŞ

Yüzbinlerce kişi muhasebecilik yapıyor. İlgili üniversitelerin binlerce mezunu da muhasebecilik mesleğine adım atabilmek için ya sırada ya da staj, sınav ve diğer aşamaları içeren maratona başlamış durumda.

Soru şu: “Muhasebecilik mesleğinin geleceği nasıl olacak?”

Bu kadar kapsamlı bir soruya böyle kısa bir yazıda cevap vermek güç. Hem de uzmanlık alanımızı aşar. Burada, mesleğin bugünü ve geleceğine ayna görevi gören, muhasebecilik piyasasına ilişkin önemli bir veriyi öne çıkaracağız. Bu veri, “Meslek Mensubu Başına Mükellef Sayısı”dır. Veriyi çeşitli verilerden hareketle oluşturduk ve verinin 16 yıllık bir trendini inceledik.

Meslek Mensubu Başına Mükellef Sayısı” verisi neden önemli? Cevap: mesleğin arz ve talep dengesinin durumu ve hangi yönde geliştiğini, meslek mensuplarının gelir ve işgüvencesinin hangi yönde gelişeceğini göstermesi açısından önemli.

Bu çalışma için iki temel veri setinden faydalandık. Birincisi, yıllar itibariyle mükellef sayısındaki değişim. İkincisi, meslek mensubu sayısındaki değişmeler.

Aşağıda önce bu söz konusu iki veriyi sunacağız. Sonrasında, bu iki veriden hareketle geliştirdiğimiz “Meslek Mensubu Başına Mükellef Sayısı” verisini analiz edeceğiz.

II- MÜKELLEF SAYSINDAKİ DEĞİŞİM

Mükellef sayısındaki değişim denince akla gelen ilk soru: Hangi mükelleftir. Gelir vergisi, kurumlar vergisi, katma değer vergisi, gmsi, basit usul… diye uzayıp giden mükellef sayılarına ilişkin veri var.

Meslek mensubu açısından asıl iş arzı, gerçek usulde vergilendirilen gelir vergisi mükellefleri ile kurumlar vergisi mükellefleridir. Bu nedenle, analizde dikkate alınacak mükellef sayısı için bu veriyi esas alabiliriz. İkinci olarak, gerçek usulde gelir ve kurumlar vergisi mükelleflerinin, çok istisnai durumlar dışında, aynı zamanda KDV mükellefi de olduğu bilgisinden hareketle KDV mükellef sayıları da analizde kullanılabilir. Biz burada, her iki veriyi de ayrı ayrı dikkate alarak analize dâhil edeceğiz.

Gerçek usulde vergilendirilen mükellef sayılarında incelenen dönemde inişli çıkışlı bir görünüm olmasına karşın 2009 yılından itibaren eğilimin artış yönünde olduğu görülmektedir. 2000’li yılların ilk yarısındaki sert mükellef azalışında vergi idaresinin gayrifaal mükelleflerle ilgili re’sen terk işlemlerinin önemli bir etken olduğunu belirtmek gerekir.

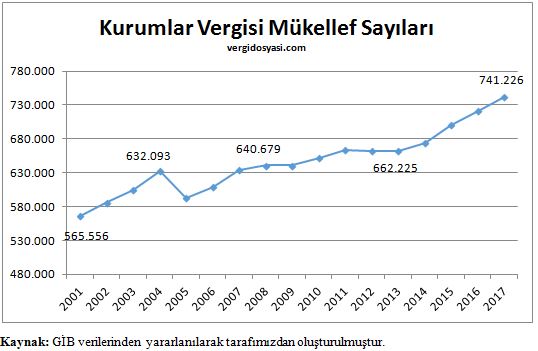

Kurumlar vergisi mükellef sayısındaki artış trendi daha belirgindir. 2000’li yılların ilk yarısında mükellef sayısındaki sert düşüşte, gayrifaal mükellefler için vergi idaresince yürütülmüş olan re’sen terk işlemlerinin önemli bir etkisi olduğunu akılda tutmak gerekir.

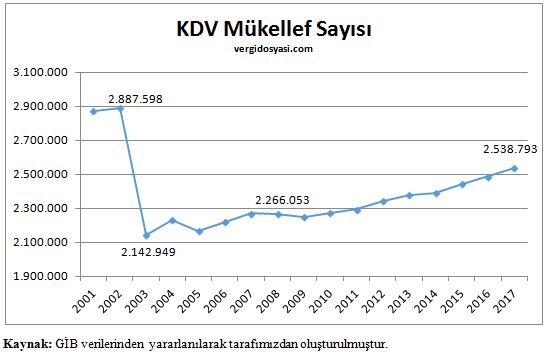

Katma Değer Vergisi mükellef sayısında 2001-2005 arasında yaşanan inişli çıkışlı dönemi bir kenara bırakırsak 2005 yılından itibaren KDV mükellef sayısındaki değişimin yükselme trendine sahip olduğu görülmektedir.

Gayrifaal mükelleflere yönelik yürütülen re’sen terk, yaşanan ekonomik krizlerin etkisi ve benzeri dışsal unsurlar bir kenara bırakıldığında, mükellef sayısındaki yönün yukarı olduğu görülmektedir.

Artan nüfus ve büyüyen ekonomi de böyle bir trendi gerekli kılmaktadır. Ancak incelediğimiz konu açısından asıl mesele; mükellef sayısındaki artış hızının meslek mensubu artış hızıyla ilişkisi. Bunun için aşağıda meslek mensubu sayısındaki artış hızına bakacağız.

III- MUHASEBE MESLEK MENSUPLARININ SAYISINDAKİ DEĞİŞİM

Meslek mensuplarının (SM, SMMM, YMM) sayısında yıllar itibariyle meydana gelen değişim aşağıda sunulmuştur. Söz konusu veri üç unvana sahip meslek mensuplarının toplam sayısını ifade etmektedir. SM/SMMM unvanlı meslek mensuplarının ise bağımlı ve serbest çalışanları toplamını içermektedir.

Fikir vermesi için, 2016 sonu itibariyle 99.595 SM/SMMM unvanlı meslek mensubunun 53.088’i serbest, 46.507’si bağımlı çalışmaktadır[1]. Serbest çalışan SM, SMMM sayısının toplam ruhsatlı SM, SMMM sayısına oranı 2016 için %53 seviyesindedir.

Yukarıdaki grafiğe göre, meslek mensubu sayısı 2001-2016 arasındaki 16 yıllık dönemde %84 artış göstermiştir.

IV- MESLEK MENSUBU BAŞINA MÜKELLEF SAYISI

Meslek mensubu başına mükellef sayısı verisini oluştururken aşağıdaki formülü geliştirip kullandık.

1- Mükellef sayısı için GV+KV sayısının esas alındığı durum:

MMBMS=(GV+KV)/MMS

MMBMS: Meslek Mensubu Başına Mükellef Sayısı

GV: Gerçek Usulde Vergilendirilen Gelir Vergisi Mükellef Sayısı

KV: Kurumlar Vergisi Mükellef Sayısı

MMS: Meslek Mensubu Sayısı

2- Katma Değer Vergisi Mükellefi sayısının esas alındığı durum:

MMBMS=KDV/MMS

MMBMS: Meslek Mensubu Başına Mükellef Sayısı

KDV: Katma Değer Vergisi Mükellef Sayısı

MMS: Meslek Mensubu Sayısı

Yukarıdaki formül kullanılarak meslek mensubu başına düşen mükellef sayısına ilişkin verileri içeren tablo aşağıda sunulmuştur.

Tablo: Meslek Mensubu Başına Mükellef Sayısı

| Yıllar | Meslek Mensubu Başına GV+KV Mükellefi Sayısı | Meslek Mensubu Başına Düşen KDV Mükellefi Sayısı | Meslek Mensubu Sayısı | Gerçek Usul GV Mükellef Sayısı | KV Mükellef Sayısı | KDV Mükellef Sayısı |

| 2001 | 41 | 51 | 56.759 | 1.768.653 | 565.556 | 2.870.826 |

| 2002 | 40 | 50 | 57.421 | 1.729.260 | 585.981 | 2.887.598 |

| 2003 | 38 | 35 | 61.006 | 1.735.722 | 605.020 | 2.142.949 |

| 2004 | 38 | 35 | 64.125 | 1.774.568 | 632.093 | 2.230.815 |

| 2005 | 34 | 33 | 66.502 | 1.691.499 | 593.166 | 2.165.516 |

| 2006 | 33 | 32 | 69.692 | 1.712.719 | 608.981 | 2.220.477 |

| 2007 | 32 | 31 | 72.709 | 1.724.366 | 634.569 | 2.268.925 |

| 2008 | 31 | 30 | 75.494 | 1.701.865 | 640.679 | 2.266.053 |

| 2009 | 29 | 28 | 80.256 | 1.683.308 | 640.786 | 2.249.950 |

| 2010 | 28 | 28 | 82.427 | 1.693.316 | 652.009 | 2.271.049 |

| 2011 | 28 | 27 | 84.309 | 1.703.754 | 663.967 | 2.293.765 |

| 2012 | 27 | 26 | 89.514 | 1.760.785 | 662.190 | 2.343.221 |

| 2013 | 27 | 26 | 92.418 | 1.798.056 | 662.225 | 2.378.432 |

| 2014 | 26 | 25 | 96.035 | 1.798.738 | 673.920 | 2.390.387 |

| 2015 | 25 | 24 | 100.569 | 1.827.180 | 699.904 | 2.442.668 |

| 2016 | 24 | 24 | 104.318 | 1.819.492 | 721.524 | 2.486.821 |

Kaynak: GİB ve TÜRMOB verileri kullanılarak tarafımızdan oluşturulmuştur.

SONUÇ

Yukarıdaki yer verdiğimiz veriler, mesleğin mevcut durumu ve geleceğine ilişkin ayna vazifesi görüyor. Çok fazla bir yoruma da ihtiyaç göstermiyor. Ama biz yine de, usul yerini bulsun diye, bir iki değerlendirme yapalım.

Yıllar itibariyle mükellef ve meslek mensubu sayısındaki genel trendin artış yönlü olduğu gözükmektedir. Ancak meslek mensubu sayısındaki artış trendinin ivmesinin mükellef sayısına göre yüksekliği, piyasanın arz talep dengesini bozmaktadır.

Piyasada iş talebi arzının çok üzerinde hizmet arz etmek isteyen kişi bulunmaktadır. Bu ise arz talep dengesini meslek mensupları aleyhine bozmaktadır. Söz konusu durum zamanla kötüleşerek sorunu derinleştirmektedir. Bunun sonucu; bazı meslek mensupları için gelir imkânlarında daralma, daha şanssız diğerleri için ise işsizlik anlamına gelebilmektedir.

Peki çözüm ne? Çözüme yönelik bazı değerlendirmelerimiz var. Burada, sadece soruna ayna olmak ve ışık tutmak suretiyle ilgililerin dikkatini çekmek istedik. Bu nedenle, çözüm babını aralamıyoruz. Belki daha kapsamlı başka bir çalışmada konuyu incelemek umuduyla.

Ankara, 14.07.2017

Not: Tüm hakları yazarına aittir. Yazar adı ve gösterilmek suretiyle alıntı yapılabilir. AYNEN yayımlanamaz.

[1] TÜRMOB Faaliyet Raporu 2016. http://www.turmob.org.tr/TurmobWeb/Kurumsal/Raporlar/Faaliyet.aspx (Erişim Tarihi: 14.07.2017)