Mali Kâr, Ticari Kâr Tanımı:

Muhasebe kârı olarak da isimlendirilen ticari kâr, işletmelerin normal kayıtları sonucuna göre ve muhasebe standartları esas alınarak raporladıkları kârdır. Mali kâr ise, vergi uygulamaları nedeniyle kanunen kabul edilmeyen giderler nedeniyle ticari kâra eklenecek unsurlar ile indirim ve istisnalar nedeniyle ticari kârdan indirilecek unsurların dahil edilmesiyle ulaşılan kârdır. Dolayısıyla mali kar, vergisel düzenlemelere göre ticari kârın düzeltilmiş halidir.

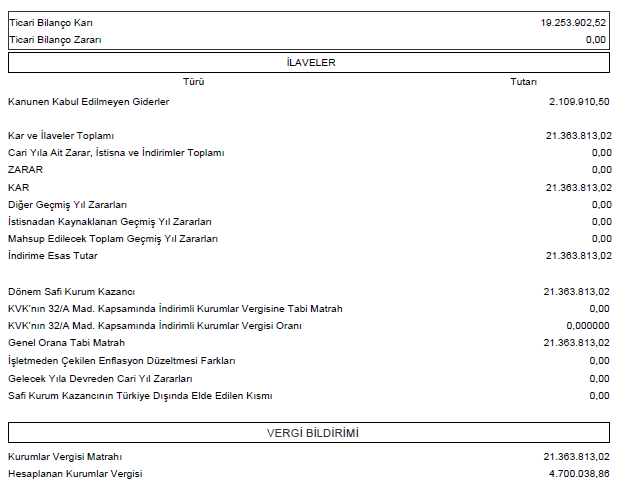

Örneğin bir işletmenin 2.109.000,00 TL kanunen kabul edilmeyen gideri olduğunu kabul edelim. Kurumun 2019 yılı ticari ve mali karı arasında kanunen kabul edilmeyen gider kadar bir farklılık oluşacaktır.

Kurumun 2019 yılı kurumlar vergisi matrahı hesabı aşağıdaki gibidir, (TL).

| 1- 2019 Yılı Ticari Kârı | (+) | : | 19.253.000,00 TL |

| 2- İlaveler | (+) | : | 2.109.000,00 TL |

| – Kanunen Kabul Edilmeyen Giderler | |||

| Mali Kâr | : | 21.362.000,00 TL | |

Mali kar ile ticari karın farklılaşmasına yol açan kanunen kabul edilmeyen giderlere örnekler:

- Binek otomobillerin motorlu taşıtlar vergisi,

- İndirim konusu yapılamayan bazı KDV tutarları

- Özel iletişim vergisi,

- Gecikme zam ve cezaları,

- İdari para cezaları,

- Gider veya matrahtan indirilemeyecek mahiyetteki bağış ve yardımlar,

- Bine otomobile ait giderlerin kabul edilmeyen kısmı (%30)

Mali Kâr ile Ticari Kâr Hangi Nedenlerle Farklılaşır?

Mali kar ile ticari karın farklılaşmasına yol açan farklı nedenler mevcuttur.

Vergi mevzuatımızdaki tahakkuk esasının, muhasebe standartlarında ele alınandan farklı olması, Muhasebe Standartlarında gerektiğinde tahminlerin de kullanılabileceğinin öngörülmüş olmasına karşın, vergi kanunlarının uygulanmasında mahiyetin ve tutarın kesinlik taşıması gerekliliğinin aranmış olması ticari kâr ile mali kâr arasında farklılığın nedenlerinden birisidir.

Aynı zamanda, vergi güvenliği açısından, bazı giderlerin kanunen kabul edilmemesi de ticari-mali kâr arasında farklılığın ortaya çıkmasına neden olur. Senetsiz alacağa reeskont ayırmama, vade farkını satış bedelinin içinde sayma vergi güvenliği veya tahsilat imkanlarını artırmak amacıyla sosyal güvenlik kesintileri, kıdem tazminat gibi unsurların tahakkuk etmesi üzerine değil, ödenmesi koşuluyla gider yazılabilmesi buna örnek verilebilir.

Vergi Usul KanunuFaaliyet giderleri kavramı ticari kâr tespiti esnasında oldukça geniş kapsamlı olarak dikkate alınırken (örneğin şahsi vergi ve cezalar, yapılan yasadışı harcamalar, v.b. giderler) mali kârın tespiti sırasında kanunen kabul edilen

ve edilmeyen giderler olarak sınırlandırılmışlardır. Dolayısıyla kanunen kabul edilmeyen gider niteliğini haiz harcamalar mali kârın tespitinde işletmeden çekilen değer olarak dikkate alınırlar. kıymetlerin değerlemesinde dikkate alınan ölçüler ile Muhasebe Standartlarında dikkate alınabilecek değerleme ölçüleri arasındaki farklılaşma da mali kar ticari kar farklılaşmasına yol açan bir diğer etkendir. (1)

Vergi Usul Kanunu ve vergi uygulamaları “gerçekleşme” olmadan karşılık ya da giderleştirmeye izin vermediği halde Muhasebe Standartlarında işletmenin kimi olumsuz beklentilerine de karşılık ayrılabilmekte, bu sayede önceden “ihtiyatlılığın” gereği olarak gelir azaltılabilmektedir.

Yedek akçeler, ticari bilanço kârı açısından kazancı azaltan bir unsur olarak dikkate alınırken mali kâr açısından bu mümkün değildir.(2)

Benzer şekilde, indirim ve istisnalar nedeniyle mali kardan yapılacak indirimler de ticari kâr ile mali kârın farklılaşmasında etkide bulunur.

Örneğin, binek otomobillerine ait Motorlu Taşıt Vergileri, indirim konusu yapılamayan katma değer vergileri, Özel İletişim Vergileri, gecikme zam ve cezaları, trafik cezaları, idari para cezaları ticari karın hesabında dikkate alınırken mali karın hesabında Kanunen Kabul Edilmeyen gider olarak Ticari Kara ilave edilir.

14.01.2018

vergidosyasi.com

Tüm hakları yazarına aittir. İzinsiz yayımlanamaz.

Yazımıza ilişkin görüş, eleştiri ve katkılarınızı lütfen bize bildiriniz.